インカムゲインで豊かな生活を実現する方法

はじめに

現代の生活、さらにこれからの老後においては、安定した収入を得ることがとても重要です。しかし、ただ働くだけではなく、インカムゲイン(保有する資産から収入を得る手段)を増やすことで、生活の質を向上させることができます。本記事では、インカムゲインを活用して豊かな生活を実現する方法について解説します。

インカムゲインはキャピタルゲインと何が違うの?

良い質問だね。キャピタルゲインから解説するね。

キャピタルゲインとは?

キャピタルゲインとは、資産の売却益のことです。

例えばあなたがA社の株式を100万円で購入し、その後、150万円に株価が上がったらそこで売却します。すると50万円の利益が出ます。これがキャピタルゲインになります。

なるほど。値上がりしたら売却してその差額が利益になるのね。

うん、そうなんだ。2倍、3倍に値上がりすることもあるよ。

運が良ければ一気にお金持ちになれそうね!でも株価が下がったらどうなるの?

当然、予想に反して株価が下がることもあってそのときは損失、キャピタルロスになるね…

価格変動は基本的に予測することは難しいものなので、当然、予測とは反対に動き損失が出る場合もあります。

短期間で大きく稼げる可能性があるということは、短期間で大きな損失を出す可能性もあるのです。

キャピタルゲインについては下記動画(2:22)で詳しく解説していますのでご覧ください。

インカムゲインとは?

インカムゲインとは、資産を保有することで得られる利益です。具体的には、株式の配当金や不動産の賃貸収入などが含まれます。これらの収入は、労働に依存せずに得られるため、経済的な安定と自由をもたらします。

キャピタルゲインは売却で得られる利益だったけど、保有で得られる利益ってどういうこと?

最も身近なものでいうと定期預金だね。定期預金は預けておくだけで利息が入るよね。

確かに!定期預金の日本円を売却とかしないもんね。

そういうこと。しかもインカムゲインは再現性が高いので誰でも成功する可能性が高いよ。

なるほど。確かに誰がやっても同じ結果を得られそうね!

キャピタルゲインは、相場の価格変動などのテクニカル分析など、個人の経験やスキルに依存する部分が多く、再現性は低い運用方法です。

それに対してインカムゲインは、例えば100人で同時に三井住友銀行の定期預金に100万円預けたら、1年の利息は全員同じ金額を受け取ることができます。

Aさんは投資経験あるけど、Bさんは投資未経験だったとしても、同じ金額の利息を受け取ることができます。

動画(2:54)でも解説しているのでご覧ください。

インカムゲインが作れる投資商品

- 株式配当: 株式に投資することで、企業の利益の一部を配当金として受け取ることができます。長期的に安定した収入源となります。

- 不動産投資: 賃貸物件を所有し、賃貸収入を得る方法です。市場価値の上昇とともに、資産価値も増加する可能性があります。

- 定期預金: 決められた期間、決められた利率で預けておくだけで、元本保証で利息を受け取ることができます。ただし日本は金利が低すぎて資産運用にはなりません。

- 債券利息: 債券を購入することで、定期的に利息を受け取ることができます。リスクが低く、安定した収入が期待できます。

- 投資信託: 複数の投資先に分散投資することで、リスクを軽減しながら収益を得ることができます。プロの運用に任せることで、手間をかけずに収入を得られます。

- FX: ポジションを保有し続けることで、証券会社で決められたスワップポイントを毎日受け取り続けることができます。

日本の定期預金の利率は0.1%程度なので、100万円預けても1年間で1,000円の利息です。不労収入ではありますが、インフレによる物価上昇が2%と考えると、定期預金をしても実質的にマイナスということになります。

これらの運用で労働以外の収入が自動的に増えていたったら嬉しい!

それを実現できる可能性があるのがインカムゲインだね。

でもインカムゲインより、キャピタルゲインの運用をする人が多いのはなんで??

「ゆっくりお金持ちになりたい人はいない」って投資の神様ウォーレン・バフェットが言ってたよ。

なんか勿体無いわね…

そうなんだよ。時間さえかければ誰でも成功する可能性が高いのでぜひ挑戦してほしいね!

証券会社も、キャピタルゲインをしてもらった方が儲かるので、そのためのCMは流しますが、あまり利益にならないインカムゲインは積極的に案内はしない傾向にあります。

インカムゲインで豊かな生活を実現したいなら逆算しよう

株式、債権、投資信託、不動産で、生活ができるくらいの不労収入を獲得したいのであれば、大きなお金が必要になるため、わずか数年で実現するのはほぼ不可能です。

ですので、何年後に実現したいのかから逆算して早めに取り組む必要があります。

「やらないよりは良い」に潜む闇

運用を開始するときに気を付けてほしいことがあります。

「1万円しか投資できないけどやらないよりはいいからやっておこう」

これです。

やらないよりは良いから、今できる運用資金でスタートすることです。

「何が悪いの?」

って思った人もいると思いますが、1万円でも資産運用を行うこと自体はとても良いことです。

しかし、ゴールが明確になっていないことが問題なのです。

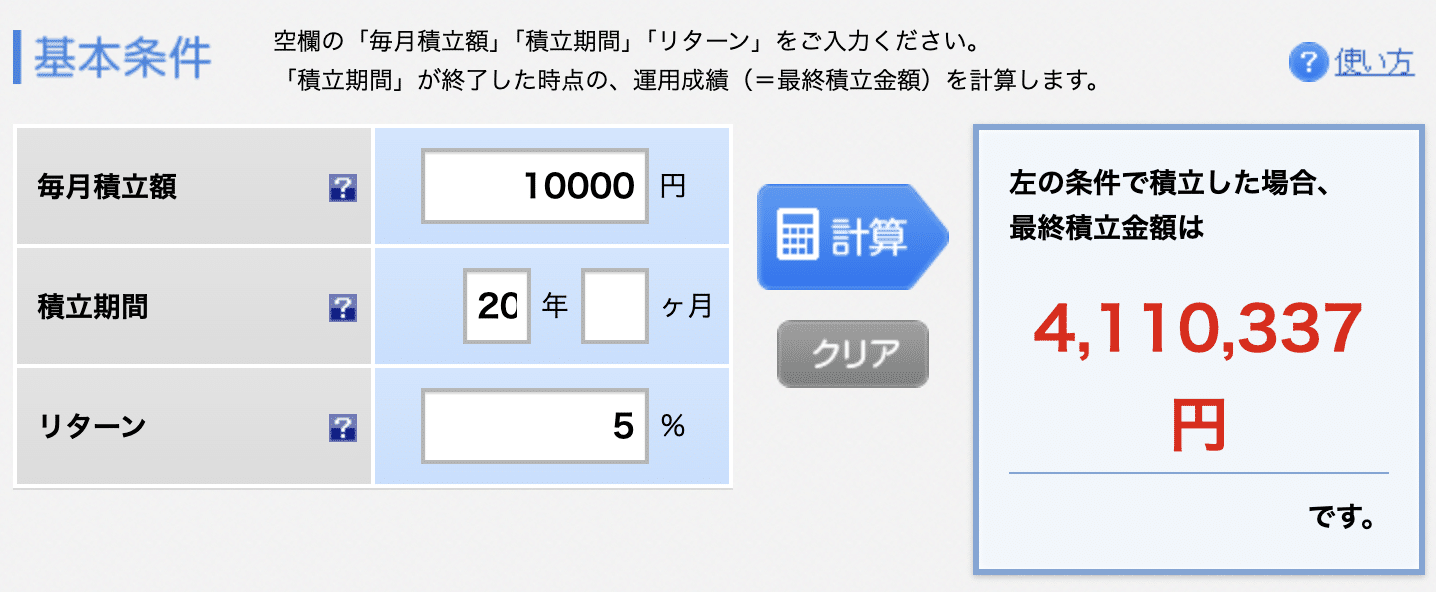

例えば、新NISAで毎月1万円の積立投資を行っていった場合、20年後にどれくらいの資産構築になるのでしょうか?

仮にインデックス投資で平均利回り5%だった場合、20年後に約411万円(投資元本240万円、運用益171万円)です。

411万円では生活が楽になるような資産とは言えません。

老後の年金プラスαとして411万円を30年間で使う場合、1ヶ月あたり約11,416円です。

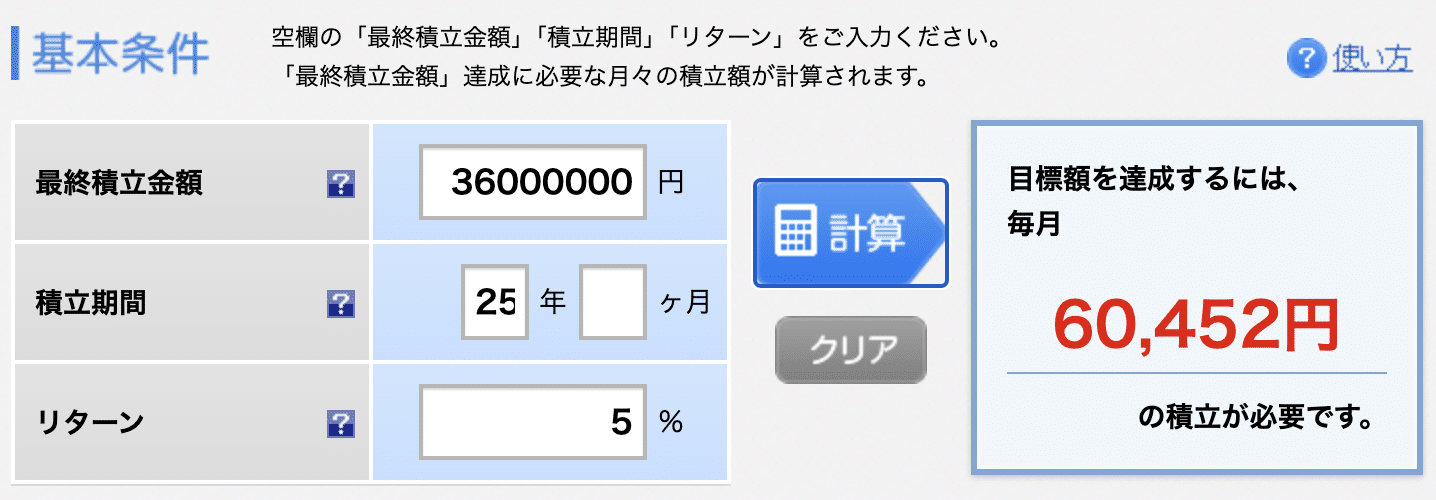

しかし、30年後に毎月年金プラス10万円という目標を決めると、毎月の投資に必要な数字が見えてきます。

65歳〜95歳までの30年間毎月10万円使える資産を作るのであれば、65歳までに3,600万円を作る必要があります。

あなたが今40歳で運用可能期間が25年、インデックス投資で平均利回り5%で予測すると、毎月60,452円の積立が必要なことがわかります。

これがわかれば、今は1万円しか投資できなくても、毎月6万円の積立投資を行うために、残り5万円をどうやって捻出するのかを考えることができます。

なんとなくやっている人とは雲泥の差です。

必ず自分の目標から逆算して必要な数字、必要な運用手段を導き出しましょう。

確かにそこまで考えて運用していなかったかも。。。

周りがやっているからとか、そういう理由ではなく自分の将来のことだから真剣に考えたいね

インカムゲインの構築には時間が必要ですが、時間だけは取り戻すことができません。気付くのが遅ければ、運用は難しくなるでしょう。

遅くなればなるほど可能性がなくなる

お金に働かせてインカムゲインで不労収入を作るのであれば、1日でも早く始めることをお勧めします。

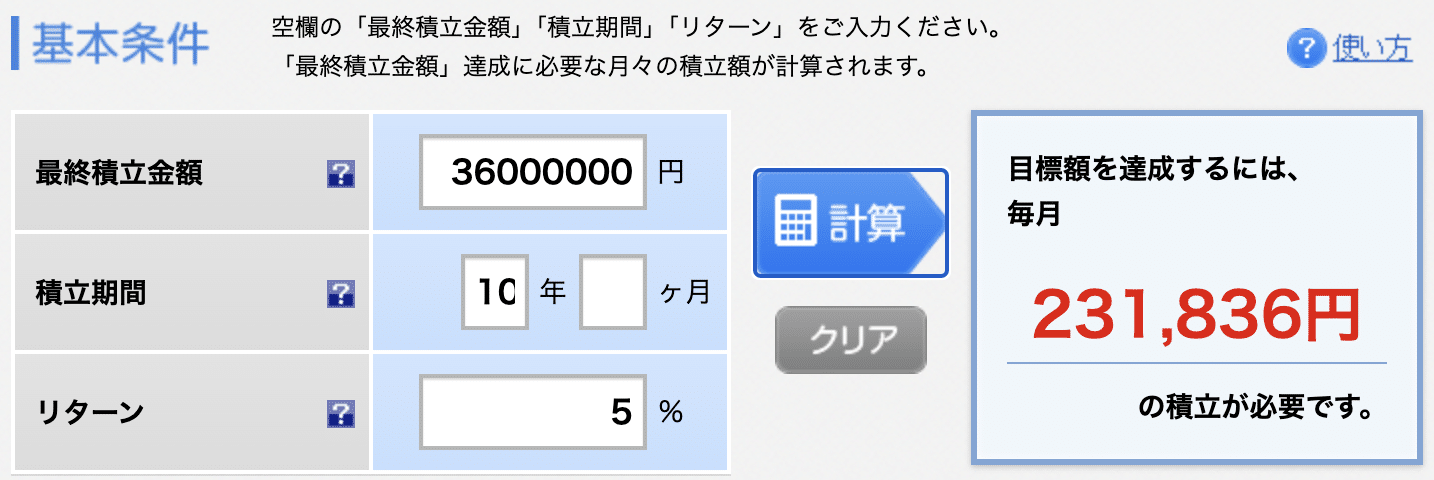

55歳で資産運用の必要性に気付き、運用スタートしたとします。65歳まで残り年数は10年です。

10年で3,600万円作ろうとすると、、、

毎月23万円の積立が必要なり、実現が難しくなってきます。

インカムゲインは、きちんと逆算して運用商品を間違えなければ、過剰に恐れる必要はありません。

まとめ

インカムゲインを活用することで、労働収入に依存せずに豊かな生活を実現することが可能です。経済的な安定と時間の自由を手に入れるために、しっかりと目標から逆算し、まずは小さな一歩から始めてみましょう。適切な投資と継続的な見直しを通じて、あなたの生活は確実に豊かになるでしょう。

インカムゲインを増やし、生活を豊かにするための情報を随時発信しています。興味のある方は、ぜひ他の記事もご覧ください。

コメント

コメント一覧 (76件)

Amazing loads of beneficial knowledge.

https://meb-estet.ru/

Очистка воздуха с помощью кондиционера советы и рекомендации

Способы очистки воздуха с использованием кондиционера для здорового климата в доме

Правила выбора устройства

При выборе установки, обратите внимание на модели с многоступенчатыми фильтрами. Они эффективно захватывают пыль, аллергены и вредные микроорганизмы. Рассмотрите устройства с ионизаторами, которые нейтрализуют положительные частицы и делают атмосферу более комфортной.

Регулярное техническое обслуживание

Обслуживание может включать замену фильтров каждые 1–3 месяца, в зависимости от частоты использования и условий эксплуатации. Пылесосьте или чистите наружные корпуса, чтобы предотвратить накопление грязи.

Чистка внутренних частей

Для улучшения производительности, аккуратно очищайте внутренние вентиляторы и теплообменники. Это способствует оптимальной циркуляции и снижает нагрузку на агрегат.

Установка дополнительных функций

– Увлажнитель: помогает поддерживать необходимый уровень влажности в помещении.

– Фотокаталитические фильтры: устраняют запахи и вредные химические вещества.

Оптимизация использования

Держите двери и окна закрытыми во время работы, чтобы предотвратить попадание внешних загрязнителей. Настройте таймер, чтобы устройство работало в наиболее активные часы – это уменьшит нагрузку на систему.

Мониторинг качества

Установка датчиков качества воздуха поможет следить за состоянием среды. Они могут сигнализировать о необходимости включения очищающих функций или повышении температуры.

Выбор кондиционера для чистого воздуха

Выбирайте модели с HEPA-фильтрами, способными улавливать мелкие частицы, такие как пыль, аллергены и микроорганизмы. Они обеспечивают высокий уровень очистки и значительно улучшают качество среды в помещении.

Обратите внимание на наличие угольных фильтров, которые эффективно нейтрализуют неприятные запахи и вредные вещества. Это особенно полезно в городских условиях, где присутствует много загрязняющих веществ.

Проверяйте уровень шума устройства при работе. Тихие модели обеспечивают комфортную атмосферу и позволяют избегать дискомфорта во время отдыха или работы.

Параметры производительности необходимо подбирать в зависимости от площади помещения. Избегайте недостаточной или избыточной мощности, это влияет не только на качество, но и на долговечность оборудования.

Ищите кондиционеры с функцией ионизации. Эта функция помогает дополнительно очищать воздух, улучшая общее самочувствие и уровень комфорта.

Учитывайте энергоэффективность моделей. Узнавайте их класс энергорасхода, чтобы снизить расходы на электричество, выбрав оптимальный вариант для своего бюджета.

Обратите внимание на наличие автоматических режимов работы. Это поможет поддерживать необходимую влажность и температуру без частого вмешательства.

Не забывайте о регулярном обслуживании. Чистка фильтров и проверка оборудования помогут поддерживать его в хорошем состоянии, что положительно скажется на качестве среды.

https://atmosfera-market.ru/catalog/konditsionery/nastennye-konditsionery/filter/clear/apply/

Tried https://%E0%A6%AE%E0%A7%87%E0%A6%B2%E0%A6%AC%E0%A7%87%E0%A6%9F.com Casino recently and the interface is quite user friendly even for beginners

Family-friendly environments with parks and open spaces are a great feature

https://maryjane.nu/read-blog/288_real-estate-in-the-uae.html

High-rise living with luxury services provides a hotel-like atmosphere at home

https://propertylist.ae/author/redanmp3904565/

Spacious terraces and floor-to-ceiling windows maximize natural light beautifully

https://lil.so/rhodastephense

The attention to detail in the interiors and amenities really reflects premium standards

https://tugpslatino.ca/author/nsxadrienne453/

High-rise living with luxury services provides a hotel-like atmosphere at home

https://okperfectomx.com/author/gabriellagoldf/

Кроме того, вы можете создавать свои собственные фильмы и делиться ими с другими пользователями.

На сайте есть большая коллекция цветного песка, который можно использовать для создания красивых картин.

Также этот сайт может быть полезен для тех, кто путешествует или просто любит авиацию и хочет узнать больше о работе аэропортов.

Просто перетаскивайте курсор мыши по глобусу и выбирайте понравившуюся станцию.

Вы также можете просмотреть наблюдения на карте, что является отличной функцией для тех, кто учится визуально.

Здесь можно переигрывать любимую песню по-своему, и она никогда не надоест.

Это один из тех залипательных сайтов, на которых можно провести много времени, просто наблюдая за тем, что он находит.

Функция доступна до получения максимального лимита(он для каждого пользователя индивидуален).

И мчится он прямо в каталог, где собраны самые красивые сайты России, демонстрируя, что у отечественного автопрома вполне себе дизайнерское будущее.

Вы сэкономите деньги, если оплатите сразу годовую подписку, но единоразовый платеж будет крупным.

Это музыкальный поисковик, который позволяет пользователю найти песню по названию, исполнителю или просто пению в микрофон.

На сайте можно посмотреть красивые и завораживающие панорамные видео на 360 градусов со всего мира.

Purrli.com — это интересный сайт, который поможет вам расслабиться и снять стресс в любое время дня или ночи.

Регулярные акции мотивируют играть казино онлайн чаще

https://ghanachamberofsmes.org/melbet-kazino-2025-obzor-prognozy/

В этом блоге представлены лучшие дизайны веб-сайтов,

созданные с использованием Pixpa в

2024 году, чтобы вдохновить вас на

создание шедевра.

Нравится играть казино онлайн за быстрые выплаты и понятные правила

https://www.ankleshwarhospital.com/chicken-road-demo-melbet-2025-obzor/

Люблю играть казино онлайн в слоты с разной тематикой, выбор

впечатляет

https://nuevasdepaz.com.ar/slot-gates-olympus-melbet-2025/

Часто советую друзьям играть казино онлайн на

проверенных площадках

https://poliso3d.com/2025/10/31/melbet-zerkalo-vhod-s-mobilnogo-2025/

Мне комфортно играть казино онлайн благодаря

простой навигации

https://www.shanelealvarezdp.com/uncategorized/chicken-road-casino-melbet-obzor-2025/

Иногда проще играть казино онлайн, чем ехать в офлайн-зал

https://livresolta.com.br/chicken-road-gambling-game-melbet-2025/

VoiceChanger отлично подходит для

создания шуток и развлечений, а также может быть использован для профессиональных

целей, таких как создание звуковых

эффектов для игр и фильмов.

В целом, доступные у Hostinger функции относительно минималистичны, что даже помогает создать удобный сайт — вам не придется

долго учиться работе с сервисом.

Это отличный выбор для любителей путешествий и звуковых пейзажей, а

также для тех, кто просто хочет погрузиться в атмосферу разных городов со всего мира.

Выберите конструктор веб-сайтов, который лучше

всего соответствует вашему стилю и требованиям.

Кроме того, на сайте есть несколько шаблонов для создания стереограмм, которые могут быть использованы как основа

для вашего проекта.

Лично я считаю, что небольшого

руководства для знакомства с основными инструментами конструктора тут действительно недостает.

Приятный современный дизайн сайта

https://www.vcabdelhi.in/chicken-road-melbet-2025-obzor-igry/

Всё максимально понятно, и тут тоже есть чек-лист для запуска сайта,

помогающий вести работу.

Если вы увлекаетесь конструированием

или просто хотите потратить время

с пользой и удовольствием, то Mecabricks — отличный выбор для развлечения и творчества.

Зарегистрируйтесь на бесплатную

пробную версию на Pixpa создать свой красивый веб-сайт и оставить свой след в

2024 году.

Не могу сказать, что в плане удобства работы или гибкости дизайна BigCommerce меня

впечатлил.

Часто пользуюсь зеркалом, когда

основной сайт недоступен, работает стабильно и без сбоев

https://charotarproperty.com/author/vidarooney7954/

У dragon money самое адекватное зеркало, всегда можно зайти без проблем, если

основной домен подлетел.

https://akariy.com/author/franobo3774809/

Промокоды на dragonmoney разлетаются за секунды, нужно постоянно мониторить их телеграм канал.

https://jobs.kulimhitechpark.com/employer/donrossi/

Рефералка в драгон мани — это вообще пушка,

пассивный доход капает каждый день от приглашенных друзей.

https://almeslek.com/employer/donrossi/

It’s impressive how the UAE government maintains such high safety and security standards in all residential areas.

https://lksa.cc/donnyo1182727

I love the sustainable living concept they are implementing in Sharjah’s new residential districts.

https://git.lmbrs.org/brigettebeebe/dubai-hills-luxury-homes4832/wiki/Modern-Apartments-and-Penthouses-in-UAE

Nothing beats the lifestyle in a beachfront villa where

you can wake up to the sound of the waves every day.

https://git.epochteca.com/joannampj92724/arabian-ranches-villas5689/-/issues/1

Following the latest property news in the UAE

is essential if you want to catch the best pre-launch deals.

https://tv.icdemy.com/@rosefraire7050?page=about

Waterfront properties in Palm Jumeirah remain the gold standard

for luxury living in the Middle East.

https://yourclipz.com/@tlvshonda36035?page=about

The Dubai real estate market continues to show impressive

resilience and growth in 2026.

https://gitlab.reemii.cn/deldrummond323/emirates-hills-luxury-villas2017/-/issues/1

Практичными и эффективными идеями для студентов являются также совместные платформы для групповых проектов.

Последнее, что отличает создателей веб-сайтов от других, — это их обслуживание клиентов.

На сайте можно найти множество уникальных портретов мужчин и женщин различных возрастов и этнических групп.

Типографика прекрасно сочетается с продукцией — жирный шрифт без засечек и отдельные слова,

написанные курсивным шрифтом с засечками,

для названий продуктов.

Далее следует галерея изображений с сеткой, каждое

из которых связано с разными журналами.

Virtual Piano – отличный ресурс для всех, кто хочет

изучать музыку или просто получить удовольствие от игры на виртуальном инструменте.

Игры на сайте имеют интересную графику и динамичную музыку, которая

создает позитивное настроение

и помогает расслабиться.

Изображения обновляются каждые

десять минут, что позволяет отслеживать изменения погоды

и наблюдать за природными явлениями,

такими как ураганы, тайфуны, вулканы и многое другое.

Этот сайт является прекрасным способом путешествовать

по миру, не выходя из дома.

BigCommerce предлагает множество адаптированных для мобильных устройств шаблонов, отличающихся при этом вполне симпатичным внешним

видом.

Крупными буквами на этом главном экране нам сразу же обещают не просто

дизайн интерьера, а новый уровень комфорта,

что уже выделяет сайт на

фоне однотипных предложений конкурентов.

Одной из главных особенностей сайта

является его простота и доступность.

Вы можете просмотреть фрагменты фильмов прямо на сайте и даже поделиться ими

в социальных сетях.

Pixpa это универсальный конструктор сайтов со встроенным магазином, клиентскими галереями

и блогом.

Wix — это единственный конструктор сайтов, где

есть бесплатный тарифный план и высококачественные инструменты на

базе ИИ.

Данный ресурс отличный выбор для тех, кто хочет развлечься на пару минут

и окунуться в забавный и интересный мир Super Mario с желеобразным героем.

Эта информация может быть очень интересной и поможет вам узнать

больше об этих удивительных

существах.

В процессе обучения вы сформируете

портфолио из реальных проектов под руководством практикующих экспертов индустрии.

Если вы увлечены историей и картографией,

то этот сайт — один из лучших

источников для исследования прошлых территорий и местности.

Промокоды всегда актуальные

https://manazelgulf.com/author/arronpinner080/

Поддержка 24/7

https://propertychec.com/author/moniquecopeley/

unlim casino online casino — честное казино, слоты не подкручены

Азино 777 официальный сайт

вход зеркало — работает идеально, бонус

за регистрацию забрал.

азино777

Right away I am going away to do my breakfast, afterward having my breakfast coming over

again to read additional news.

Assistive Technology

456bet1, gonna try my luck here. Hope the site is user-friendly and pays out quick! 456bet1

Swerte99casino, anyone? Heard some buzz about it. Interface is alright, nothing too fancy, but it gets the job done. Give it a shot and see what you think! More info here: swerte99casino

Heard about DMWin and looking for an invite code? dmwininvitecode seems like it might be the place to find one. Good luck getting in! See if they have any: dmwininvitecode