結論からお話しすると運用を検討した方が良い方もいれば、スワップ運用が必要ない方もいます。

誤解のないように1つずつ解説します。

NISAで足りているのかどうか

NISAは資産運用の仕組みの1つで、運用益が非課税になるなどの税制優遇があります。

「NISAを買いたいんですけど・・・」って誤解している人もいますが、銘柄ではありません。

そして、

例えば、NISAのつみたて投資枠でインデックス投資を行っているとします。

S&P500やオルカンの想定利回りを5%と仮定したときに、将来必要なお金を作ることはできそうですか?

できる場合でも、スワップ運用も始めればさらに運用効率が上がる可能性もありますが、別にやらなくても問題は起こらないでしょう。

しかし、NISAでは足りない場合は他の運用も検討しなければいけません。

例えば、老後資金3,000万円をNISAで作る場合、利回り5%で計算すると、40歳から運用開始するなら、毎月5.5万円、45歳からなら毎月7.5万円、50歳からなら毎月11万円を積立投資していく必要があります。

- 必要な老後資金:3,000万円

- 想定利回り:5%

- 運用開始:40歳なら毎月55,000円積立

- 運用開始:45歳なら毎月75,000円積立

- 運用開始:50歳なら毎月110,000円積立

ちなみにNISAのつみたて投資枠の毎月の上限は10万円ですので、50歳からスタートする方は、上限の10万円でも目標に届きません。

このようなケースであれば、月10,000円でも良いのでスワップ運用を資産構築の手段として加える価値はあります。

これはNISAだけではなく、

- 今やっていることが将来のお金と時間の問題を解決できるのか

- 将来、自分はどれくらいの収入があれば、安心して過ごせるのか

- 安心して過ごせれば良いのか、それとも旅行、趣味を自由に楽しむだけの余裕資金も欲しいか

このように、将来のなりたい自分、望む環境から逆算をして考えてください。

今の時代、資産運用をすることは当たり前なので、NISAをはじめ何かしらの運用を行っている人が増えてきています。

しかし、やっていることに満足しないでください。

その運用がどんな未来に繋がっているのかまで計算してくださいね。

スワップ運用は、外貨に投資することで利回りの高いインカムゲイン(不労所得)を構築することができます。

もし、NISAやその他の運用をしているけど、自分が目指すゴールには届かない場合に役に立つ運用になると思います。

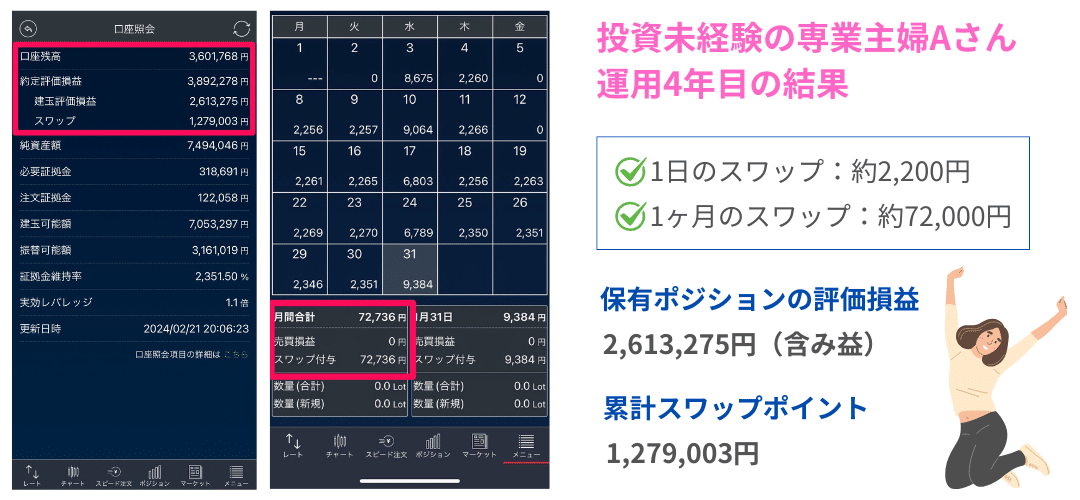

こちらは運用4年目の専業主婦Aさんの運用経過ですが、1ヶ月の不労所得が72,000円まで増えています。

不労所得ができたら、将来の人生設計は大きく変わるでしょうね。

NISAにしてもスワップ運用にしても、将来のために行う中長期の資産運用です。

有限な時間を無駄にしないためにも、ゴールから逆算して何をするべきかを考えていきましょう。

とにかくお金持ちを急がない

多くの人は「早くお金持ちになりたい」と焦ります。

だから、

- 一攫千金を狙って投機に手を出す

- 怪しい儲け話に飛びつく

- 短期間で結果を求めて、すぐに諦める

でも、本当のお金持ちは急ぎません。

なぜ急がないのか?

お金持ちは知っているんです。

「富は、複利と時間が作るもの」だと。

1日200円のスワップ収益。月6,000円の金利収入。

最初は小さく見えるかもしれません。

でも、それを再投資し、続ける。

すると1年後、3年後、10年後——

雪だるまのように資産が膨らんでいく。

これが複利の魔法です。

急ぐ人は、種を植えた翌日に「なぜ実がならない?」と木を引き抜く。

急がない人は、毎日水をやり、静かに成長を見守る。

そして数年後、豊かな果実を手にするのは、いつだって急がなかった人なんです。

急がないことは、サボることじゃない。

正しい方向に、確実に一歩ずつ進み続けること。

- 毎月、決まった金額を積み立てる

- 得たスワップを再投資する

- 感情に流されず、淡々と続ける

これこそが、最速でお金持ちになる方法なんです。

あなたは今日、種を植えますか?

それとも、「もっと早く実がなる方法があるはずだ」と、また探し続けますか?

もしくは、今じゃないと先延ばしし時間を無駄にしますか?

インカムゲインは時間と複利で増やす運用、時間がとても重要です。

急がず、焦らず、止めず。

それが、お金持ちになる成功法則です。

ウェビナー参加予約のため公式LINEへ遷移します

コメント

コメント一覧 (2,538件)

harborbazaar – Layout feels clean, moving through categories is smooth.

mostbet vstup do účtu [url=https://www.mostbet2017.help]mostbet vstup do účtu[/url]

emporiumtreasures – Items are easy to explore, pages feel organized and user-friendly.

this orchard site – Well-arranged pages, browsing products is comfortable.

melbet Казахстан [url=https://www.melbet39518.help]melbet Казахстан[/url]

this bazaar page – Just exploring the marketplace, everything looks easy to find.

store website – The design looks classy and moving around the site feels easy.

1win help chat [url=http://1win5524.ru]http://1win5524.ru[/url]

open kettle marketplace – Found some useful tips and information while exploring this platform today.

see outlet selections – The platform is neat and exploring products feels relaxed.

outlettreasures – Products are easy to explore, pages feel organized and user-friendly.

рейтинг компаний seo оптимизации [url=https://reiting-seo-kompanii.ru/]reiting-seo-kompanii.ru[/url] .

harborfind – Products are clearly arranged, navigation feels natural and quick.

mintbrookmarket – Nice marketplace interface, navigating products feels simple and smooth.

pebblestone marketplace – Everything appears laid out neatly on the site.

shop portal – Overall it’s a neat site where moving around the sections feels easy.

shopvault – Browsing feels fast, interface is organized and neat.

check market finds – Navigating items is simple and browsing feels comfortable.

brookbazaar – Pages are clean, and finding items is straightforward.

open kettle marketplace – Took a quick tour tonight, layout feels neat and navigation is effortless.

this bazaar site – Tidy and attractive layout, checking items is simple.

где продать сайт [url=https://kak-prodat-sajt-1.ru/]где продать сайт[/url] .

clovercrest finds – Browsing vendors is easy, with a tidy layout and fast-loading sections.

melbet kz вывести тенге [url=www.melbet39518.help]www.melbet39518.help[/url]

нехуй пиздить чужой контент

shop pebblepine online – I noticed the listings are organized quite well.

shop portal – The presentation is pleasant and makes the store seem approachable.

boutiquecorner – Items are displayed clearly, browsing the catalog is smooth.

мелбет кз скачать apk [url=http://melbet39518.help/]мелбет кз скачать apk[/url]

visit marketplace hub – Browsing trades is quick and the platform feels reliable.

marketlane – Products are easy to spot, browsing through pages is effortless.

bazaar marketplace hub – Clean design and intuitive browsing, items are easy to view.

explore cloverbrook deals – Layout feels tidy, and browsing through products today was simple.

blsp сайт

продать сайт [url=https://kak-prodat-sajt.ru/]продать сайт[/url] .

pearl cove emporium – Took a moment to browse here, the store design seems clean and easy to follow.

visit juniper vendor collective – Checked the site earlier and the listings appear neatly arranged.

storefront link – Discovered the site today and the layout feels quite organized.

melbet cash out [url=https://melbet75891.help]https://melbet75891.help[/url]

shopvault – Browsing feels quick, interface is clean and organized.

продвижение сайта клиники наркологии [url=https://seo-kejsy16.ru/]продвижение сайта клиники наркологии[/url] .

Свежие новости https://zoobonus.com.ua Украины и мира в одном месте. Политика, экономика, общество, технологии, культура и происшествия. Актуальные события и аналитические материалы.

Женский интернет-портал https://ledis.top о красоте, здоровье, моде и стиле жизни. Советы по уходу за собой, психология отношений, рецепты и полезные статьи для современной женщины.

Женский интернет-портал https://www.ledis.top о красоте, здоровье, моде и стиле жизни. Советы по уходу за собой, психология отношений, рецепты и полезные статьи для современной женщины.

Сайт новостей https://vestionline.com.ua Украины и мира с ежедневными обновлениями. Политика, экономика, общество, технологии и культура. Узнавайте последние события и следите за новостями.

Мастерская креативных идей https://rusproekt.org изготовление авторской мебели и текстиля, создание уникального декора и фитодизайна. Отделочные работы в стиле кантри и прованс, оформление интерьеров и индивидуальные дизайнерские решения для дома, кафе и загородных пространств.

Статьи о маркетинге https://reklamspilka.org.ua PR и рекламе для бизнеса и специалистов. Практические рекомендации по продвижению брендов, управлению репутацией, контент-стратегии, рекламе в интернете и эффективным коммуникациям с клиентами.

orchardfinds – Browsed this market today, items are clearly arranged and easy to explore.

blsp сайт

browse bazaar finds – The site is easy to navigate and the listings feel engaging.

shop homepage – Modern and clear design, finding products is simple.

browse cloudstone collections – Layout is organized, and the marketplace feels approachable and easy to use.

рейтинг сео агентств [url=https://reiting-seo-kompanii.ru/]рейтинг сео агентств[/url] .

pearlbrook storefront – Overall the shop page looks tidy and simple to navigate.

нехуй пиздить чужой контент

jasperstoneemporium – Interesting emporium style shop, products seem nicely displayed.

пластический хирург Юрий Диков, Москва

browse juniper hub – Found this site today while searching, looks like a well-organized marketplace.

orchardstone products – Interesting store concept, the catalog looks well structured.

shop foreststone deals – Navigation is effortless and the layout makes browsing pleasant.

Hello to every , since I am in fact keen of reading this weblog’s post to be updated regularly. It consists of fastidious material.

ukbyueuropaviagraonline

explore cloudcove deals – Layout feels elegant, and moving through sections is smooth and easy.

slik-beregner-du-craps-betalinger

Also visit my blog post … blackjack (Christoper)

bs2best at

melbet kz email поддержки [url=https://melbet39518.help]https://melbet39518.help[/url]

shop driftorchard selections – Marketplace interface feels intuitive, categories are simple to explore.

explore this bazaar – Found this site randomly and it appears nicely structured.

explore chestnutstone treasures – Marketplace pages load quickly, and navigation is simple and pleasant.

visit vendor stalls – The marketplace feels organized and navigating sections is easy.

blacksprut сайт

продать сайт [url=https://kak-prodat-sajt-1.ru/]продать сайт[/url] .

jewel depot exchange – After browsing a few pages, this platform seems trustworthy and well-managed.

autumnstoneemporium – The emporium-style website feels clean, responsive, and easy to navigate.

see driftbrook collections – Pleasant and organized platform, navigating items feels easy.

check this outlet – Had a quick look around and the site structure feels simple to use.

codigo-promocional-casino-gran-via

Also visit my blog – machine

компании сео [url=https://seo-prodvizhenie-reiting.ru/]seo-prodvizhenie-reiting.ru[/url] .

discover chestnutharbor outlet – Pages are fast, and the outlet design is clean and simple to browse.

look at boutique deals – The layout feels classy and navigating products is smooth.

Фитнес-портал https://sportinvent.com.ua о тренировках, здоровом образе жизни и правильном питании. Программы тренировок, советы тренеров, упражнения для дома и зала, рекомендации по похудению и набору мышечной массы. Узнайте, как улучшить физическую форму и поддерживать здоровье.

заказать продающий сайт [url=https://kak-prodat-sajt.ru/]kak-prodat-sajt.ru[/url] .

мостбет зеркало сегодня [url=mostbet34518.help]mostbet34518.help[/url]

mostbet güzgü sayt işləmir [url=www.mostbet85214.help]mostbet güzgü sayt işləmir[/url]

кп по продвижению сайта [url=https://seo-kejsy16.ru/]seo-kejsy16.ru[/url] .

autumn shopping corner – This bazaar-style shop gives a warm and inviting feeling while browsing.

https://kupit-schetchik.ru/

Dawnstone Bazaar – Clean site design, exploring vendors was easy and enjoyable.

Женский портал https://socvirus.com.ua о моде, красоте и здоровье. Полезные советы по уходу за собой, психология отношений, идеи стиля и рекомендации по здоровому образу жизни.

Новостной портал https://sevsovet.com.ua с актуальными новостями Украины и мира. Политика, экономика, общество, технологии и культура. Оперативные новости и аналитические материалы.

Онлайн журнал https://mts-agro.com.ua о садоводстве и дизайне участка. Советы по выращиванию растений, уходу за садом, ландшафтному дизайну и обустройству дачного участка. Идеи для сада, рекомендации по посадке цветов, деревьев и созданию красивого и уютного пространства.

Все о строительстве https://mia.km.ua и ремонте на одном сайте. Полезные советы по выбору строительных материалов, технологиям строительства, отделке помещений и дизайну интерьера. Практические рекомендации для тех, кто строит дом или делает ремонт.

market listing – I was browsing casually and noticed some interesting items in the store.

visit vendor outlet – Found this marketplace by chance, seems active with fresh listings.

нехуй пиздить чужой контент

caramel cove marketplace – Browsing the emporium is easy, with clean sections and a stylish design.

shop flora brook bargains – Moving through the outlet was smooth and enjoyable.

stone bazaar marketplace – The site presents a bazaar concept that feels lively and inviting.

explore dawnridge finds – Smooth platform experience, sections are well-organized and responsive.

1win depozit səhvi [url=http://1win5764.help/]http://1win5764.help/[/url]

mobil6000-casino-no-deposit-bonus-codes-for-free-spins-2026

Also visit my web blog … vegas [Brock]

сео продвижение по трафику clover [url=https://prodvizhenie-sajtov-po-trafiku11.ru/]сео продвижение по трафику clover[/url] .

http://illuminandi.phorum.pl/viewtopic.php?p=601055#601055

see aurora cove boutique – The marketplace offers a fashionable feel with smooth navigation.

visit jasper vendor workshop – The site looks well-structured and navigating products was smooth.

Сайт о финансах https://manorsgroup.com.ua и недвижимости с полезными статьями о инвестициях, покупке и продаже недвижимости, ипотеке и управлении личными финансами. Аналитика рынка, советы экспертов и актуальные новости для тех, кто интересуется финансовыми решениями и недвижимостью.

Медицинский портал https://lpl.org.ua с полезными статьями о здоровье, профилактике заболеваний и современных методах лечения. Советы врачей, рекомендации по правильному питанию, укреплению иммунитета и здоровому образу жизни.

Строительный сайт https://ko-online.com.ua с полезными статьями о строительстве домов, ремонте квартир и выборе строительных материалов. Современные технологии строительства, советы специалистов, идеи дизайна интерьера и практические рекомендации для ремонта и обустройства жилья.

see daisystone treasures – Smooth navigation and organized interface make shopping simple.

Сайт о гипертонии https://gipertoniya.net и повышенном артериальном давлении. Полезные статьи о причинах гипертонии, симптомах, профилактике и современных методах лечения. Советы врачей, рекомендации по питанию, образу жизни и контролю артериального давления.

Портал для женщин https://fotky.com.ua с интересными статьями о моде, красоте, здоровье, семье и отношениях. Полезные советы, рецепты, психология отношений и идеи стиля.

view today’s deals – The platform is organized and exploring items is convenient.

сео продвижение сайта по трафику [url=https://prodvizhenie-sajtov-po-trafiku10.ru/]сео продвижение сайта по трафику[/url] .

rezultate live melbet [url=http://melbet75891.help/]http://melbet75891.help/[/url]

заказать продвижение сайта в москве [url=https://madwrappers.pro/blog/kak-vybrat-nadezhnogo-partnera-v-tsifrovom-mire/]заказать продвижение сайта в москве[/url] .

mostbet telegram [url=http://mostbet85214.help/]http://mostbet85214.help/[/url]

melbet verificare licenta [url=https://melbet75891.help/]https://melbet75891.help/[/url]

seo firma [url=https://seo-prodvizhenie-reiting.ru/]seo-prodvizhenie-reiting.ru[/url] .

open apricot harbor listings – Easy navigation and a neat overall layout.

discover daisycove finds – Marketplace layout looks fresh and user-friendly, browsing around was enjoyable.

seo agentur ranking [url=https://reiting-seo-kompaniy.ru/]seo agentur ranking[/url] .

где продать сайт [url=https://kak-prodat-sajt-1.ru/]где продать сайт[/url] .

mostbet poker [url=https://mostbet85214.help]https://mostbet85214.help[/url]

see the meadow shop – The emporium interface is simple and exploring products feels natural.

суши роллы [url=https://dzen.ru/a/aaaVDMh-Z2J09fpp/]суши роллы[/url] .

seo top 1 [url=https://seo-kejsy17.ru/]seo-kejsy17.ru[/url] .

explore jasper grove marketplace – Browsed through today and the listings appear well-organized and helpful.

рейтинг агентств по рекламе [url=https://luchshie-digital-agencstva.ru/]luchshie-digital-agencstva.ru[/url] .

Пластический хирург Юрий Диков

casino-new-winning-pokies

Feel free to surf to my web site … machine

apricot brook shop hub – Quick visit shows a smooth browsing experience.

Caramel Brook Outlet – Browsing sections was easy, with a clean and inviting layout.

Хотите быстро развить канал на Rutube? Накрутка подписчиков Rutube поможет увеличить аудиторию, повысить доверие к каналу и ускорить продвижение видео. Перейдя по запросу [url=https://kwork.ru/smm/47195414/prosmotry-rutub-video-bez-spisaniy-s-garantiey]просмотры на рутуб[/url] вы получите живых подписчиков, плавное добавление и безопасные методы продвижения. Отличное решение для новых и развивающихся каналов, которым важно быстрее набрать активность и привлечь больше просмотров. Начните рост канала уже сегодня.

crystalstone shop online – Clean and simple layout, navigating the site was effortless.

virtual-pokies-legal

My web page: Royal

casino-on-line-dal-vivo

Feel free to surf to my blog … macchin (Latosha)

quick vendor site – I explored this platform and browsing between pages is simple and clear.

Информационный сайт https://mediashare.com.ua новостей Украины и мира. Свежие события политики, экономики, общества и технологий. Главные новости дня, аналитика и комментарии экспертов.

Читайте последние https://kiev-pravda.kiev.ua новости Украины и мира на новостном сайте. Политика, экономика, общество, технологии, культура и происшествия. Оперативные обновления и аналитические материалы.

Актуальные новости https://kiev-online.com.ua Украины и мира на новостном портале. Политика, экономика, общество, технологии и культура. Свежие события, аналитика и важные новости дня.

Сайт новостей https://antifa-action.org.ua Украины и мира с актуальными событиями политики, экономики, общества и технологий. Читайте свежие новости, аналитические материалы и комментарии экспертов. Все главные события Украины и международной повестки.

Свежие новости https://actualnews.kyiv.ua Украины и мира на информационном новостном сайте. Политика, экономика, общество, технологии, культура и происшествия. Оперативные публикации, аналитика и комментарии экспертов. Узнавайте главные события дня и следите за развитием новостей.

see outlet offers – Navigating the marketplace felt effortless and loading times were short.

amber cove online boutique – A stylish interface that makes browsing around quite enjoyable.

browse this emporium site – Opened the site today and the content is simple but valuable.

visit canyonstone bazaar – Navigation is smooth, and the marketplace content is simple and accessible.

check out crystalcove boutique – Layout feels polished and browsing items was relaxing and smooth.

visit ivory vendor collective – Checked out this page and the layout is very tidy and easy to navigate.

marketplace link – Just ran into this site and it looks informative and user-friendly.

мостбет чат поддержки [url=http://mostbet34518.help]http://mostbet34518.help[/url]

magic-betting-casino-100-free-spins

My blog paypal

seo продвижение сайта по трафику [url=https://prodvizhenie-sajtov-po-trafiku11.ru/]seo продвижение сайта по трафику[/url] .

shop fern brook – User-friendly layout, exploring categories felt smooth and effortless.

pariere virtuala melbet [url=http://melbet75891.help/]http://melbet75891.help/[/url]

deposit-5-no-wagering-requirements

Have a look at my web site; lucky

amber brook trading hub – Briefly explored the site and enjoyed browsing the listings.

casino-spil-med-terninger

My page … dansk

browse this orchard market site – Quick browsing is simple because the navigation is clean.

Canyon Harbor Bazaar – Browsing today was enjoyable, with interesting vendor sections to check out.

crownstoneemporium – Emprorium marketplace here seems organized and friendly to explore.

explore this vendor hub – Found this platform and browsing the pages is effortless and clear.

seo фирма [url=https://seo-prodvizhenie-reiting.ru/]seo фирма[/url] .

1win ödəniş təsdiqi gecikir [url=https://1win5764.help/]https://1win5764.help/[/url]

melbet app Moldova download [url=http://melbet75891.help/]http://melbet75891.help/[/url]

сео продвижение сайта по трафику [url=https://prodvizhenie-sajtov-po-trafiku10.ru/]сео продвижение сайта по трафику[/url] .

покупка сайта [url=https://kak-prodat-sajt.ru/]kak-prodat-sajt.ru[/url] .

open vendor marketplace – The items look appealing, I’ll check back for more later.

check alpine stone marketplace – Smooth loading pages and a clear, organized design overall.

explore ember ridge collections – Marketplace platform feels fresh, browsing was easy and enjoyable.

статьи про маркетинг и seo [url=https://seo-blog21.ru/]seo-blog21.ru[/url] .

browse this market site – Checked the page today while browsing and it looked well made.

this vendor platform – I checked out this platform today and navigating the pages felt very seamless.

discover calmstone shop – Navigation is smooth, and the design is visually appealing and organized.

crowncove finds – Boutique site navigation is intuitive and exploring sections felt effortless.

melbet jackpot slots [url=https://melbet75891.help/]https://melbet75891.help/[/url]

zentrotech – Mobile version looks perfect; no glitches, fast scrolling, crisp text.

nexonbyte – Found practical insights today; sharing this article with colleagues later.

суши роллы спб доставка [url=https://dzen.ru/a/aaaVDMh-Z2J09fpp/]суши роллы спб доставка[/url] .

visit alpine vendor hub – Everything feels well organized and navigation is smooth.

мостбет купон экспресс [url=mostbet34518.help]mostbet34518.help[/url]

cybernexus – Color palette felt calming, nothing distracting, just focused, thoughtful design.

browse ember canyon treasures – Organized website, navigating items felt straightforward and enjoyable.

xyrotech – Mobile version looks perfect; no glitches, fast scrolling, crisp text.

harbor bazaar online – The site seems well maintained and the information is practical.

devwave – Bookmarked this immediately, planning to revisit for updates and inspiration.

open icicle meadow listings – Just stumbled on this site and it appears like a useful marketplace.

browse calm cove collections – The site feels peaceful, with clear sections and easy browsing.

shop creekstone finds – Marketplace structure is simple and checking products was convenient.

market hub online – I noticed this platform tonight while browsing and it looks tidy and well laid out.

no-deposit-cash-bonus-united-kingdom

Feel free to surf to my web-site – winning (Nina)

1win turnirlər [url=http://1win5764.help]http://1win5764.help[/url]

рейтинг digital агентств москвы [url=https://luchshie-digital-agencstva.ru/]рейтинг digital агентств москвы[/url] .

visit acorn harbor hub – The theme is appealing and navigating through the site was easy.

1win Azərbaycan yüklə [url=www.1win5764.help]www.1win5764.help[/url]

explore this bazaar – Came across the website and the layout is clean and helpful.

shop elmstone collections – Outlet site feels well structured, exploring items was easy.

neterapay-casino-bonus-za-registraci

my webpage – gambling

1win balans sıfırlandı [url=1win5764.help]1win5764.help[/url]

creekharbor marketplace – Exploring vendors here felt natural with a clean interface.

explore this market – Came across this site earlier and it looks active and user friendly.

explore brightharbor shop – The outlet site is responsive, and moving between sections is comfortable and easy.

see icicle listings – Really clear design, and checking out the products was easy on the eyes.

топ seo продвижение заказать [url=https://seo-prodvizhenie-reiting.ru/]seo-prodvizhenie-reiting.ru[/url] .

visit acorn brook market – The site has a nice market-style design and exploring products felt easy.

mostbet mines 2026 [url=mostbet34518.help]mostbet34518.help[/url]

browse this boutique site – I liked the information and will probably revisit the page.

shop bright brook marketplace – Sections are clearly arranged, and browsing the platform today was effortless.

cottonmeadow marketplace – Exploring vendors today felt easy with a tidy structure.

trailvendoremporium – Quick browse earlier site seems simple and useful.

топ seo компаний [url=https://reiting-seo-kompanii.ru/]топ seo компаний[/url] .

discover elmharbor finds – Bazaar style platform looks inviting and easy to use.

где продавать сайты [url=https://kak-prodat-sajt.ru/]где продавать сайты[/url] .

мостбет коэффициенты [url=https://mostbet34518.help/]мостбет коэффициенты[/url]

1win support [url=https://1win5742.help/]https://1win5742.help/[/url]

discover wheat vendors – Vendor listings were easy to browse, and the experience was pleasant and engaging.

explore honey vendors – Just arrived on the site today and it seems like a handy marketplace.

see birchharbor collections – Exploring sections today was effortless, and the platform feels approachable.

discover cottonbrook shop – Browsing today was comfortable, with clear sections and smooth navigation.

explore marble shop – I stopped by the site and it really caught my attention.

visit this vendor site – Stumbled onto this platform and the pages feel organized and easy to follow.

seo продвижение по трафику кловер [url=https://prodvizhenie-sajtov-po-trafiku10.ru/]seo продвижение по трафику кловер[/url] .

Хотите, чтобы ваш профиль или группа в Одноклассниках росли быстрее? Перейдя по запросу [url=https://kwork.ru/smm/47138468/zhivie-podpischiki-odnoklassniki-ok-v-gruppu-bez-spisaniy-bez-botov]накрутка подписчиков в одноклассники группу[/url] вы сможете увеличить количество подписчиков и активность на странице. Чем больше подписчиков — тем выше доверие и интерес к вашему аккаунту. Начните развивать свою страницу уже сегодня!

продвижение сайта клиники наркологии [url=https://seo-kejsy16.ru/]продвижение сайта клиники наркологии[/url] .

echobrook collections – Tidy layout, exploring items today felt effortless.

see wheatbrook vendor hub – Exploring vendors was simple, and the platform gives a friendly impression.

mostbet pierwsza wpłata bonus [url=mostbet2003.help]mostbet pierwsza wpłata bonus[/url]

Хотите, чтобы ваш профиль или группа в Одноклассниках росли быстрее? Перейдя по запросу [url=https://kwork.ru/smm/47138468/zhivie-podpischiki-odnoklassniki-ok-v-gruppu-bez-spisaniy-bez-botov]накрутка подписчиков в одноклассники без отписки[/url] вы сможете увеличить количество подписчиков и активность на странице. Чем больше подписчиков — тем выше доверие и интерес к вашему аккаунту. Начните развивать свою страницу уже сегодня!

coralstone marketplace – Browsing felt smooth, with sections clearly defined and easy to navigate.

Birch Brook Market – Browsing today was effortless, with a clean layout and smooth category navigation.

a clean vendor page – Discovered this site today, and the layout is organized with quick loading.

visit maple crest – Checked the page and everything looked well arranged and easy to follow.

корабли в питере для экскурсий [url=https://vodnyye-progulki-v-spb.ru/]корабли в питере для экскурсий[/url] .

check the honeycrest vendors – While scrolling through tonight I spotted a number of appealing listings.

заказать продающий сайт [url=https://kak-prodat-sajt-1.ru/]kak-prodat-sajt-1.ru[/url] .

see echobrook treasures – Smooth navigation, pages load quickly and browsing was enjoyable.

wave vendor shop – The site feels solid, and pages load quickly while browsing is easy.

1win mines pulsuz [url=https://www.1win5764.help]https://www.1win5764.help[/url]

pin-up roʻyxatdan oʻtish Oʻzbekiston [url=http://pinup23185.help]http://pinup23185.help[/url]

mostbet коэффициенты [url=http://mostbet34518.help]http://mostbet34518.help[/url]

see berrystone treasures – Browsing felt relaxed today, and the marketplace is user-friendly and welcoming.

this vendor exchange – I discovered this platform today and the marketplace design stands out.

browse coralharbor selections – Pages load quickly and the interface keeps browsing smooth and relaxed.

maplebrookmarket – Quick visit today but everything looks neat and well explained.

browse wave vendors – Smooth navigation with interesting sections made exploring pleasant.

dunestone shop online – Marketplace interface is tidy and browsing around was easy.

see the vendor listings – The page layout looks simple and the sections appear to load without issues.

Профессиональная веб-студия разрабатывает сайты под ключ и занимается их эффективным SEO-продвижением. Помогает бизнесу заявлять о себе в сети и увеличивать продажи. Подробнее об услугах на сайте – https://inuniver24.ru/

discover copperstone emporium – The site design is tidy, making exploring products easy and enjoyable.

see berrycove emporium – The platform is clean, product displays are tidy, and pages load quickly.

tealvendorcollective – First impression feels good navigation looked simple and clear.

Свечи, саше и ароматические наборы ручной работы помогают создать уютную атмосферу дома. Такие подарки часто выбирают для особых случаев, когда хочется подарить что то действительно необычное. Подробнее можно узнать по ссылке – https://aroma-lavka.ru/

walnut vendor selections – Clear vendor pages, informative descriptions, and products that are pleasant to browse.

заказать сео анализ сайта пушка [url=https://seo-kejsy16.ru/]заказать сео анализ сайта пушка[/url] .

check dunecove collections – Layout is well-organized, browsing sections was comfortable today.

explore coppercove deals – Marketplace pages load quickly, with a tidy interface for enjoyable browsing.

a vendor marketplace – I found this platform randomly today and it seems interesting overall.

baystone collections – Pages load fast, and navigating the site feels smooth and clear.

this vendor directory – I randomly encountered this page and the listings seem pretty interesting.

this online emporium – Checked the page today and it matched similar topics I was looking for.

walnut vendor finds – Browsing today was pleasant, with a tidy layout and fast page performance.

стратегия продвижения блог [url=https://seo-blog20.ru/]seo-blog20.ru[/url] .

Профессиональная веб-студия разрабатывает сайты под ключ и занимается их эффективным SEO-продвижением. Помогает бизнесу заявлять о себе в сети и увеличивать продажи. Подробнее об услугах на сайте: поддержка сайта стоимость в месяц

explore coaststone treasures – Marketplace design is neat, and exploring items today was effortless.

доставка суши [url=https://dzen.ru/a/aaaXcJgFmBqFa6Xp/]доставка суши[/url] .

helpful workshop site – Just came across this page and the layout seems well structured.

1win lite app [url=https://www.1win5742.help]https://www.1win5742.help[/url]

где продавать сайты [url=https://kak-prodat-sajt-1.ru/]где продавать сайты[/url] .

bay bazaar marketplace – Browsing through sections felt easy and the overall atmosphere is inviting.

экскурсия питер разводные мосты [url=https://vodnyye-progulki-v-spb.ru/]экскурсия питер разводные мосты[/url] .

shop dunecove selections – Clean layout, browsing categories felt smooth and enjoyable.

browse vendor workshop – Layout is simple, tidy, and makes browsing stress-free.

this bazaar website – Just checked the page and noticed several useful details.

check out coastharbor bazaar – Clean pages and simple layout make vendor exploration pleasant.

marketplace studio – I discovered this platform earlier and it seems like a good setup.

mostbet wejście na stronę [url=www.mostbet2003.help]www.mostbet2003.help[/url]

see maple market listings – Checked the site, layout is clean and products are easy to navigate.

check bay harbor bazaar – Simple and enjoyable navigation makes browsing this marketplace a pleasure.

pin-up ro‘yxatdan o‘tish promo kod [url=https://pinup76809.help/]https://pinup76809.help/[/url]

pin-up Click yechish Oʻzbekiston [url=https://pinup23185.help]pin-up Click yechish Oʻzbekiston[/url]

violetridgevendorstudio – Browsing this marketplace today felt smooth, easy, and pleasant.

market homepage – Opened the website and the layout felt very clear and simple.

vendor marketplace here – Found this site today and looking through the listings felt straightforward.

Olive Marketplace – Browsed the pages today and navigation was easy and smooth.

jocuri-cu-aparate-demo

Have a look at my website :: funcționează (Amanda)

успешные кейсы seo [url=https://seo-kejsy16.ru/]успешные кейсы seo[/url] .

ремонт санузла ванной ключ ремонт раздельного санузла

Сайт для женщин https://tiamo.rv.ua с полезными статьями о красоте, здоровье, моде, семье и отношениях. Рекомендации по уходу за собой, идеи стиля, рецепты и советы для гармоничной жизни.

Все о строительстве https://sevgr.org.ua домов, ремонте квартир и благоустройстве жилья на строительном портале. Полезные статьи, рекомендации специалистов, современные технологии строительства и практические советы по выбору строительных материалов и отделке помещений.

Женский портал https://olive.kiev.ua о моде, красоте и здоровье. Полезные советы, рецепты, психология отношений и идеи стиля. Читайте интересные статьи и находите вдохновение для повседневной жизни.

Женский сайт https://martime.com.ua о красоте, здоровье, моде и стиле жизни. Советы по уходу за собой, психология отношений, рецепты и полезные рекомендации для современной женщины. Читайте интересные статьи и вдохновляйтесь.

1win payment pending [url=https://1win5742.help/]1win payment pending[/url]

check zenstone bazaar – Explored briefly and the marketplace seems unique and engaging.

outlet marketplace – I noticed the page today and the information seemed practical.

stonebrookvendorhub – I came across this today and the marketplace looks pretty interesting overall.

Профессиональная веб-студия разрабатывает сайты под ключ и занимается их эффективным SEO-продвижением. Помогает бизнесу заявлять о себе в сети и увеличивать продажи. Подробнее об услугах на сайте: сопровождение сайта цена в месяц

1win baccarat [url=https://1win62509.help/]https://1win62509.help/[/url]

the online vendor hub – Found this platform today while reviewing several vendor resources.

mostbet pomoc [url=http://mostbet2003.help/]http://mostbet2003.help/[/url]

pinup kompyuterda [url=https://www.pinup23185.help]https://www.pinup23185.help[/url]

контекстная реклама статьи [url=https://seo-blog20.ru/]контекстная реклама статьи[/url] .

check this site – I opened this page today and the structure seems neat and informative.

this online market – Had a glance at the site and liked the orderly structure.

купить суши [url=https://dzen.ru/a/aaaXcJgFmBqFa6Xp/]купить суши[/url] .

browse zenstone listings – Found this site today, the marketplace seems lively and easy to navigate.

прогулка на воде спб [url=https://vodnyye-progulki-v-spb.ru/]vodnyye-progulki-v-spb.ru[/url] .

supplier access point – Came across this earlier and the interface looks clean and easy to read.

Co wyróżnia Slottica na tle innych stron podobnych do Kasyno Total? Lobby gier stale rośnie dzięki współpracy z uznanymi studiami developerskimi, takimi jak Maskot Gaming, BGaming, Play’n Go, Gamzix, NetEnt oraz Playson. Dzięki temu gracze mają dostęp zarówno do klasycznych automatów, jak i nowoczesnych slotów z rozbudowaną grafiką i dodatkowymi funkcjami bonusowymi. Platforma obsługuje wygodne formy płatności, w tym BLIK kompatybilny z bankami mBank, ING, PKO BP, Pekao i Millennium, a także popularne karty Visa i Mastercard (Maestro). Pozytywne opinie użytkowników publikowane w serwisach Trustpilot oraz Opinie.com potwierdzają wysoki poziom zaufania do marki. Miłośnicy gry na smartfonach mogą korzystać z dedykowanej aplikacji dostępnej na urządzenia z systemem iOS oraz Android, która zapewnia płynną i stabilną rozgrywkę. Slottica to nie tylko polskie kasyno internetowe, lecz także przestrzeń, w której możesz cieszyć się grą i wygrywać na własnych zasadach.

Профессиональная веб-студия разрабатывает сайты под ключ и занимается их эффективным SEO-продвижением. Помогает бизнесу заявлять о себе в сети и увеличивать продажи. Подробнее об услугах на сайте https://inuniver24.ru/

1win official download link Uganda [url=http://1win5742.help]http://1win5742.help[/url]

Все для женщин https://novaya.com.ua на одном сайте: мода, красота, здоровье, отношения и семья. Полезные советы по уходу за собой, идеи стиля, рецепты и вдохновляющие статьи для современной женщины.

Сайт для женщин https://leif.com.ua с полезными советами о красоте, здоровье, моде и отношениях. Статьи о саморазвитии, семье, стиле жизни и уходе за собой. Узнайте секреты женской красоты и гармонии.

Женский портал https://happytime.in.ua с полезными статьями о моде, красоте, здоровье, отношениях и семье. Советы по уходу за собой, рецепты, идеи стиля и вдохновение для женщин. Все самое интересное и полезное для современной женщины.

Информационный женский https://gorod-lubvi.com.ua портал о красоте, здоровье, моде, семье и отношениях. Полезные советы, идеи стиля, рецепты, психология и рекомендации для современной женщины. Узнайте, как заботиться о себе и создавать гармонию в жизни.

Женский сайт https://entertainment.com.ua с полезными статьями о красоте, здоровье, моде, отношениях и саморазвитии. Советы по уходу за собой, идеи стиля, рецепты, психология и вдохновение для современной женщины. Читайте интересные материалы и находите полезные советы для повседневной жизни.

локальное seo блог [url=https://seo-blog21.ru/]seo-blog21.ru[/url] .

snowvendorcollective – I randomly found this site today and the pages seem well organized and easy to move through.

техники минет

bazaar homepage – Looked through the website and everything was straightforward.

how to get 1win cashback [url=https://1win5742.help]https://1win5742.help[/url]

pin up poker [url=http://pinup23185.help]http://pinup23185.help[/url]

mostbet mirror polska [url=https://mostbet2003.help]mostbet mirror polska[/url]

bonus-casino-gratis

my homepage … tru (Mellisa)

this marketplace hub – I explored this site and navigating content feels smooth and well-structured.

1win cote [url=https://1win5758.help]1win cote[/url]

online vendor hub – I stumbled upon this marketplace today and the structure of the pages looks clean.

pin-up yechish limitlari [url=https://pinup23185.help]https://pinup23185.help[/url]

mostbet obrót bonusem jak liczyć [url=mostbet2003.help]mostbet obrót bonusem jak liczyć[/url]

explore this market – Noticed the site while browsing and enjoyed checking it out.

meilleurs-jackpots-de-machines-à-sous-en-ligne

Feel free to surf to my blog: jouer; Patsy,

explore this vendor hub – Just visited this site today and it looks clear, active, and easy to explore.

1win promociones exclusivas app [url=https://1win5772.help]https://1win5772.help[/url]

useful resource – Ran into this site while browsing and took a quick tour around the pages, it looked pretty solid.

Quartz Vendor Center Online – Just looked around and the site appears clean, simple, and easy to navigate.

Портал о строительстве https://proektsam.kyiv.ua и ремонте домов и квартир. Полезные статьи о строительных технологиях, выборе материалов, отделке помещений и дизайне интерьера. Советы специалистов и практические рекомендации для обустройства жилья.

Автомобильный портал https://mallex.info с новостями автоиндустрии, обзорами автомобилей, тест-драйвами и полезными советами для водителей. Узнайте о новых моделях машин, технологиях автопроизводителей, обслуживании авто и последних событиях автомобильного рынка.

Все об автомобилях https://eurasiamobilechallenge.com на автомобильном портале. Новости автоиндустрии, обзоры машин, тест-драйвы, советы по ремонту и обслуживанию автомобилей. Узнайте о новых моделях авто, технологиях и событиях автомобильного рынка.

Портал про автомобили https://carexpert.com.ua новости автоиндустрии, обзоры новых моделей, тест-драйвы и советы по эксплуатации машин. Полезные статьи для автолюбителей о выборе автомобиля, ремонте, обслуживании и современных автомобильных технологиях.

Автомобильный портал https://autoiceny.com.ua для автолюбителей. Свежие новости автоиндустрии, обзоры автомобилей, тест-драйвы, рекомендации по эксплуатации и обслуживанию машин. Полезная информация о современных автомобилях и автомобильных технологиях.

pinup operator [url=pinup76809.help]pinup76809.help[/url]

this outlet website – Visited the page earlier and browsing around felt quite comfortable.

недорогие наборы суши спб [url=https://dzen.ru/a/aaaVDMh-Z2J09fpp/]недорогие наборы суши спб[/url] .

1win bilet [url=www.1win62509.help]1win bilet[/url]

handy workshop site – I visited this page today while browsing and checked a few things, it seemed well structured.

сео блог [url=https://seo-blog20.ru/]seo-blog20.ru[/url] .

pin up rasmiy kirish havolasi [url=http://pinup23185.help]pin up rasmiy kirish havolasi[/url]

how to play crash on 1win [url=https://www.1win5742.help]https://www.1win5742.help[/url]

веб-аналитика блог [url=https://seo-blog21.ru/]seo-blog21.ru[/url] .

создать презентацию онлайн бесплатно без регистрации на русском языке Наш сервис — это ваш надежный партнер в создании убедительных и запоминающихся презентаций, помогающий донести вашу мысль до аудитории наиболее эффективно.

пицца и суши доставка москва акции [url=https://dzen.ru/a/aaaXcJgFmBqFa6Xp/]пицца и суши доставка москва акции[/url] .

прогулки по неве и каналам санкт петербурга цены [url=https://vodnyye-progulki-v-spb.ru/]vodnyye-progulki-v-spb.ru[/url] .

browse this shop – Spotted the site while surfing the web and the info there seemed worthwhile.

1win app android [url=www.1win62509.help]www.1win62509.help[/url]

mostbet pl login [url=https://mostbet2003.help]https://mostbet2003.help[/url]

Полезные статьи https://novostroi.in.ua о строительстве и ремонте на строительном портале. Технологии строительства, выбор материалов, отделка помещений и дизайн интерьера. Практические рекомендации для строительства дома и ремонта квартиры.

Строительный портал https://furbero.com с полезной информацией о строительстве домов, ремонте квартир и отделке помещений. Советы по выбору материалов, современные технологии строительства и идеи дизайна интерьера для комфортного жилья.

Все о строительстве https://elektrod.com.ua и ремонте на строительном портале. Советы по выбору строительных материалов, технологиям строительства, отделке помещений и дизайну интерьера. Полезные рекомендации для владельцев домов, квартир и загородной недвижимости.

Строительный журнал https://eeu-a.kiev.ua о строительстве, ремонте и дизайне. Полезные статьи о строительных технологиях, выборе материалов, отделке помещений и обустройстве дома. Практические советы для тех, кто строит дом или делает ремонт.

Строительный портал https://apis-togo.org с полезными статьями о строительстве домов, ремонте квартир и выборе строительных материалов. Советы специалистов, современные технологии строительства, идеи дизайна интерьера и практические рекомендации для ремонта и обустройства жилья.

обучение секс

Продвижение сайтов сегодня тесно связано с анализом поведения пользователей. Поведенческие факторы помогают поисковым системам определить, насколько сайт полезен и интересен аудитории. Поэтому работа с этими показателями становится важной частью SEO. Подробная информация по ссылке: накрутка поведенческих факторов заказать

this boutique store – I stopped by the page today and appreciated how simple everything was to navigate.

сгенерировать презентацию нейросеть бесплатно Различные онлайн-генераторы презентаций, предлагая функции от «презентации онлайн создать» до «создать презентацию онлайн нейросеть», фокусируются на предоставлении простого и эффективного интерфейса.

https://www.nongkhaempolice.com/forum/topic/94438/%D0%93%D0%B4%D0%B5-%D0%92%D0%B2%D0%BE%D0%B4%D0%B8%D1%82%D1%8C-%D0%9F%D1%80%D0%BE%D0%BC%D0%BE%D0%BA%D0%BE%D0%B4-%D0%B2-1xbet-2026:-1xsand

pin up bepul tikish [url=www.pinup76809.help]www.pinup76809.help[/url]

продвижение сайтов трафик на сайт [url=https://prodvizhenie-sajtov-po-trafiku10.ru/]продвижение сайтов трафик на сайт[/url] .

Лучшее прямо здесь: https://l-parfum.ru/catalog/kosmetika/sredstva-dlya-volos/

Общаешься в максе? приложение макс мессенджер удобный способ найти интересные каналы в мессенджере. Новости, технологии, бизнес, развлечения и другие категории. Просматривайте популярные каналы, открывайте новые источники информации и подписывайтесь.

Противопожарные двери https://zavod-dverimontazh.moscow в Москве от производителя. Надежные металлические двери с высокой огнестойкостью для жилых и коммерческих помещений. Сертификация, соответствие нормам пожарной безопасности, быстрая доставка и установка противопожарных дверей под ключ.

Playmods APK http://www.playmods.com.az is a convenient app for downloading modified games and apps on Android. It offers a large catalog of popular games, fast mod updates, additional features, and a simple interface for easy searching and installation.

Live streams selcuksport of football matches and sports TV shows online. Football news, schedules, results, and analysis. Follow your favorite teams, watch highlights, and stay up-to-date on the latest news from the world of football.

Ароматные подарки ручной работы становятся всё более популярными благодаря своей уникальности и атмосфере уюта, которую они создают. Натуральные свечи, ароматические саше и мыло ручной работы не только красиво выглядят, но и наполняют пространство приятными ароматами. Посмотреть коллекцию можно по ссылке https://aroma-lavka.ru/

заказать суши [url=https://dzen.ru/a/aaaVDMh-Z2J09fpp/]заказать суши[/url] .

приемы в минете

adzio – Loved the layout today; clean, simple, and genuinely user-friendly overall.

rankstrategy – Navigation felt smooth, found everything quickly without any confusing steps.

оптимизация сайта блог [url=https://seo-blog21.ru/]seo-blog21.ru[/url] .

продвижение сайтов топ агентство [url=https://seo-prodvizhenie-reiting.ru/]продвижение сайтов топ агентство[/url] .

1win conectare Moldova [url=http://1win5758.help/]http://1win5758.help/[/url]

рейтинг агентств по seo [url=https://luchshie-digital-agencstva.ru/]luchshie-digital-agencstva.ru[/url] .

контекстная реклама статьи [url=https://seo-blog20.ru/]контекстная реклама статьи[/url] .

1win apuestas móvil [url=http://1win5772.help/]http://1win5772.help/[/url]

https://writeablog.net/swvyc2rqu4

pin-up operator bilan bog‘lanish [url=pinup76809.help]pinup76809.help[/url]

суши роллы [url=https://dzen.ru/a/aaaXcJgFmBqFa6Xp/]суши роллы[/url] .

покататься по неве в санкт петербурге [url=https://vodnyye-progulki-v-spb.ru/]покататься по неве в санкт петербурге[/url] .

1win schimbare numar telefon [url=https://1win5758.help/]1win schimbare numar telefon[/url]

Ароматные подарки ручной работы становятся всё более популярными благодаря своей уникальности и атмосфере уюта, которую они создают. Натуральные свечи, ароматические саше и мыло ручной работы не только красиво выглядят, но и наполняют пространство приятными ароматами. Посмотреть коллекцию можно по ссылке https://aroma-lavka.ru/

searchsignals – Navigation felt smooth, found everything quickly without any confusing steps.

searchmetrics – Found practical insights today; sharing this article with colleagues later.

leadpipeline – Navigation felt smooth, found everything quickly without any confusing steps.

ranktarget – Color palette felt calming, nothing distracting, just focused, thoughtful design.

Все о смартфонах https://topse.ru мобильных телефонах и гаджетах Sony. Новости, обзоры новых моделей Xperia, характеристики устройств, сравнение смартфонов и полезные советы по выбору техники. Узнайте о новинках Sony, технологиях камер, производительности и возможностях мобильных устройств.

Мировые новости https://dikb.ru и интересные события каждый день. Самые важные события политики, экономики, технологий, науки и культуры. Свежие публикации, аналитика и необычные факты о происходящем в разных странах мира.

Свежие мировые https://novostizn.ru новости и интересные события со всех уголков планеты. Политика, экономика, технологии, культура, наука и общественная жизнь. Актуальные новости, аналитика и необычные факты о событиях, которые обсуждает весь мир.

Читайте свежие новости https://иваново37.рф России на новостном портале. Главные события дня, политика, экономика, общество, технологии и культура. Оперативные публикации, аналитика и важная информация о событиях в стране и мире.

Портал о бытовой https://expert-byt.ru технике и ее эксплуатации. Полезные статьи о выборе техники для дома, правильном использовании, уходе и продлении срока службы устройств. Советы по ремонту, обслуживанию и эффективному использованию бытовой техники в повседневной жизни.

play-casino-bonus

Also visit my web site chips – Cathy –

сео продвижение за процент кловер [url=https://prodvizhenie-sajtov-po-trafiku10.ru/]prodvizhenie-sajtov-po-trafiku10.ru[/url] .

Ароматные подарки ручной работы идеально подходят для праздников, дней рождения и просто приятных сюрпризов. Каждое изделие создаётся вручную, поэтому отличается индивидуальностью и уникальным дизайном. Посмотреть варианты можно по ссылке: https://aroma-lavka.ru/

1win limita pierderi [url=www.1win62509.help]www.1win62509.help[/url]

продам сайт [url=https://kak-prodat-sajt.ru/]kak-prodat-sajt.ru[/url] .

как продавать сайты [url=https://kak-prodat-sajt-1.ru/]как продавать сайты[/url] .

1win código de bono [url=www.1win5772.help]1win código de bono[/url]

Консультация семейного юриста поможет быстро разобраться в сложных жизненных ситуациях: развод, раздел имущества, алименты, споры о детях и брачные договоры. Перейдя по запросу [url=https://semeynyy-yurist1.ru]юридическая консультация по семейным имущественным спорам[/url] – специалист объяснит ваши права, оценит перспективы дела и предложит оптимальный план действий. Получите профессиональную юридическую помощь и ответы на все вопросы по семейному праву.

echtgeld-casinos-2026

my web site: machine (Stuart)

mines 1win estrategia [url=https://1win5772.help]mines 1win estrategia[/url]

1win depósito spei [url=www.1win5772.help]www.1win5772.help[/url]

набор суши спб заказать [url=https://dzen.ru/a/aaaVDMh-Z2J09fpp/]набор суши спб заказать[/url] .

материалы по seo [url=https://seo-blog21.ru/]seo-blog21.ru[/url] .

pin-up sayt ishlayaptimi [url=www.pinup76809.help]www.pinup76809.help[/url]

Все о строительстве https://sportdon.ru и ремонтах: рекомендации по выбору материалов, технологиям строительства, отделке помещений и дизайну интерьера. Полезные статьи для тех, кто строит дом, делает ремонт квартиры или планирует обновление интерьера.

Портал новостей https://hand-store.ru о высоких технологиях и IT-индустрии. Последние события в мире программирования, искусственного интеллекта, стартапов, гаджетов и цифровых технологий. Читайте обзоры, аналитические материалы и важные новости технологического рынка.

Портал про здоровье https://vekneboley.ru с полезными статьями о профилактике заболеваний, правильном питании, иммунитете и здоровом образе жизни. Рекомендации специалистов, советы по поддержанию здоровья, физической активности и улучшению самочувствия каждый день.

Все о строительстве https://dipris-studio.ru и дизайне загородного дома: современные проекты, идеи планировки, выбор материалов, этапы строительства и оформление интерьера. Полезные советы по строительству коттеджей, ремонту и благоустройству участка. Практические рекомендации для владельцев домов и тех, кто только планирует строительство.

Новостной портал https://newsn.ru — свежие новости России и мира, политика, экономика, общество, технологии и культура. Оперативные публикации, аналитические материалы и главные события дня. Узнавайте важные новости первыми и следите за развитием событий онлайн.

как довести девушку до вагинального оргазма

1win retragere pe Visa [url=https://www.1win5758.help]https://www.1win5758.help[/url]

кп по продвижению сайта [url=https://seo-kejsy17.ru/]seo-kejsy17.ru[/url] .

сео блог [url=https://seo-blog20.ru/]seo-blog20.ru[/url] .

1win bilet live [url=https://www.1win5758.help]https://www.1win5758.help[/url]

mostbet пополнить счет Казахстан [url=https://mostbet82043.help/]https://mostbet82043.help/[/url]

получить короткую ссылку google [url=https://seo-kejsy16.ru/]получить короткую ссылку google[/url] .

seo портала увеличить трафик специалисты [url=https://prodvizhenie-sajtov-po-trafiku11.ru/]prodvizhenie-sajtov-po-trafiku11.ru[/url] .

Сегодня продвижение сайтов все чаще связано с анализом пользовательского поведения. Поведенческие факторы позволяют поисковым системам оценить качество ресурса и уровень интереса аудитории. Именно поэтому им уделяется большое внимание. Подробнее по ссылке – накрутка пф конкурентов

meilleur-casino-net

Here is my web page; strategies (https://Cerambicidosmexico.net/)

1win depunere Payeer Moldova [url=https://1win5758.help/]1win depunere Payeer Moldova[/url]

купить суши [url=https://dzen.ru/a/aaaXcJgFmBqFa6Xp/]купить суши[/url] .

1win app download [url=https://1win62509.help]https://1win62509.help[/url]

1win cuotas [url=www.1win5772.help]www.1win5772.help[/url]

1win login pe site [url=http://1win62509.help/]1win login pe site[/url]

Đọc bài của bác mở mang thêm nhiều điều.

Tiện thể anh em đang bàn luận, mình xin giới thiệu một bến đỗ

an toàn và xanh chín mang tên SC88. Hiện tại link chính

thức không bị chặn đang là tên miền sc88.gold.

Vào sc88.gold là thấy ngay kho game cá cược đồ sộ.

Bác nào chưa thử cứ vào thẳng sc88.gold mà chiến. Chúc anh

em thắng lớn.

seo продвижение по трафику clover [url=https://prodvizhenie-sajtov-po-trafiku10.ru/]seo продвижение по трафику clover[/url] .

online-blackjack-australia-free

Look at my page: money; Tania,

online-slot-tips

Stop by my web page :: money (Nilda)

spil-gratis-french-roulette-spilleautomat

Also visit my blog post – spin (Jannie)

rabona-casino-bonus-za-registraci

Feel free to visit my webpage :: deposit

оптимизация сайта франция [url=https://prodvizhenie-sajtov-v-moskve16.ru/]prodvizhenie-sajtov-v-moskve16.ru[/url] .

aparate-gratuit-betano

My web site – CâșTigați (kassamtradingcompany.Com)

cove marketplace – Browsed the page and first impression is positive with clear content.

napoleon-rise-of-an-empire-online-gokkast-spelen-gratis-en-met-geld

Feel free to surf to my web blog spins

spill-online-roulette-gratis

my site :: hazardowa

написание курсовых на заказ [url=https://kupit-kursovuyu-90.ru/]написание курсовых на заказ[/url] .

marketplace page – The website is easy to use and moving between sections feels seamless.

dessin-casino-jackpot

my blog :: jouer (Taylor)

boostsignals – Found practical insights today; sharing this article with colleagues later.

convertcraft – Mobile version looks perfect; no glitches, fast scrolling, crisp text.

раскрутка сайта франция цена [url=https://prodvizhenie-sajtov-v-moskve17.ru/]prodvizhenie-sajtov-v-moskve17.ru[/url] .

check this market – Came across the website today and it caught my attention.

продвижение сайтов интернет магазины в москве [url=https://prodvizhenie-sajtov-v-moskve18.ru/]продвижение сайтов интернет магазины в москве[/url] .

seo network [url=https://prodvizhenie-sajtov-v-moskve11.ru/]prodvizhenie-sajtov-v-moskve11.ru[/url] .

раскрутка сайта москва [url=https://prodvizhenie-sajtov-v-moskve16.ru/]раскрутка сайта москва[/url] .

this bazaar website – Browsed the page and everything seems clear and easy to use.

online harbor store – I checked the website and the information is clear and practical.

купить курсовую москва [url=https://kupit-kursovuyu-90.ru/]купить курсовую москва[/url] .

Любишь азарт? https://school57.ru предлагает разнообразные игровые автоматы, настольные игры и интересные бонусные программы. Платформа создана для комфортной игры и предлагает широкий выбор развлечений.

visit this boutique page – The information here seems valuable and I’ll check back another time.

раскрутка сайта франция цена [url=https://prodvizhenie-sajtov-v-moskve18.ru/]раскрутка сайта франция цена[/url] .

оптимизация и seo продвижение сайтов москва [url=https://prodvizhenie-sajtov-v-moskve11.ru/]оптимизация и seo продвижение сайтов москва[/url] .

Hello are using WordPress for your site platform? I’m new to the blog world but I’m trying to get started and create my own. Do you need any coding expertise to make your own blog? Any help would be really appreciated!

banda casino зеркало

their brook outlet – Opened the page earlier and it looked interesting at first glance.

пицца и суши доставка москва акции [url=https://dzen.ru/a/aaaXcJgFmBqFa6Xp/]пицца и суши доставка москва акции[/url] .

суши недорого спб [url=https://dzen.ru/a/aaaVDMh-Z2J09fpp/]суши недорого спб[/url] .

сео агентство [url=https://prodvizhenie-sajtov-v-moskve17.ru/]сео агентство[/url] .

экскурсия мосты санкт петербурга [url=https://vodnyye-progulki-v-spb.ru/]экскурсия мосты санкт петербурга[/url] .

интернет раскрутка [url=https://prodvizhenie-sajtov-v-moskve16.ru/]prodvizhenie-sajtov-v-moskve16.ru[/url] .

see the maple shop – I checked the page and the layout looked very organized and approachable.

мостбет пополнение mastercard [url=https://mostbet82043.help]мостбет пополнение mastercard[/url]

заказать практическую работу недорого цены [url=https://kupit-kursovuyu-90.ru/]заказать практическую работу недорого цены[/url] .

maplebrookmarket – Quick visit today but everything looks neat and well explained.

1win casino slots [url=https://1win5772.help]https://1win5772.help[/url]

1win cum joc plinko [url=https://1win5758.help]https://1win5758.help[/url]

codi-pragatto-casino-no-deposit-bonus

Feel free to surf to my blog: spin

suport 1win [url=http://1win5758.help/]http://1win5758.help/[/url]

интернет маркетинг статьи [url=https://seo-blog20.ru/]seo-blog20.ru[/url] .

блог интернет-маркетинга [url=https://seo-blog21.ru/]блог интернет-маркетинга[/url] .

mostbet быстрый вход [url=https://www.mostbet82043.help]https://www.mostbet82043.help[/url]

seo аудит веб сайта [url=https://prodvizhenie-sajtov-v-moskve18.ru/]seo аудит веб сайта[/url] .

купить курсовую сайт [url=https://kupit-kursovuyu-87.ru/]kupit-kursovuyu-87.ru[/url] .

canada-slots-no-deposit-list

my webpage … winning

интернет раскрутка [url=https://prodvizhenie-sajtov-v-moskve11.ru/]prodvizhenie-sajtov-v-moskve11.ru[/url] .

browse this emporium site – I visited the page while researching and found the information useful.

dealers en vivo 1win [url=https://www.1win5772.help]https://www.1win5772.help[/url]

помощь в написании курсовой [url=https://kupit-kursovuyu-83.ru/]помощь в написании курсовой[/url] .

1win jugar mines [url=www.1win5772.help]www.1win5772.help[/url]

leadmatrix – Color palette felt calming, nothing distracting, just focused, thoughtful design.

1win visa [url=1win5772.help]1win visa[/url]

Противопожарные двери https://zavod-dverimontazh.moscow от производителя с профессиональной установкой в Москве. Изготовление по ГОСТ, сертифицированные конструкции с высокой огнестойкостью. Металлические противопожарные двери для офисов, складов, жилых и коммерческих зданий. Доставка, монтаж, гарантия качества и выгодные цены.

Нужен банный веник? купить березовый веник натуральные банные веники помогают улучшить эффект парения и создать особую атмосферу в бане. У нас можно купить веник для бани из березы, дуба или эвкалипта.

scalewave – Navigation felt smooth, found everything quickly without any confusing steps.

reachrocket – Loved the layout today; clean, simple, and genuinely user-friendly overall.

мелбет ошибка вывода [url=http://melbet47086.help/]http://melbet47086.help/[/url]

Поведенческие факторы играют важную роль в современном SEO продвижении. Поисковые системы анализируют действия пользователей на сайте, включая время просмотра страниц, переходы и глубину просмотра. Именно поэтому многие специалисты ищут способы, как накрутить поведенческие факторы для повышения позиций сайта – накрутку пф

написание курсовых работ на заказ цена [url=https://kupit-kursovuyu-84.ru/]kupit-kursovuyu-84.ru[/url] .

Если вы планируете купить памятник в Могилеве, обратите внимание на изделия из натурального гранита. Этот материал отличается долговечностью, стойкостью к погодным условиям и благородным внешним видом. В каталоге представлены как классические вертикальные стелы, так и эксклюзивные мемориальные комплексы. Профессиональное изготовление памятников в Могилеве включает разработку индивидуального эскиза, качественную гравировку и установку на кладбище – https://pamyatniki.top/

clickrly – Overall, professional vibe here; trustworthy, polished, and pleasantly minimal throughout.

visit lemon stone – Came across the page and immediately found helpful information.

курсовая работа на заказ цена [url=https://kupit-kursovuyu-86.ru/]kupit-kursovuyu-86.ru[/url] .

seoradar – Loved the layout today; clean, simple, and genuinely user-friendly overall.

Нужен банный веник? пихтовый веник для бани натуральные банные веники помогают улучшить эффект парения и создать особую атмосферу в бане. У нас можно купить веник для бани из березы, дуба или эвкалипта.

Разнообразные игровые автоматы https://endf.ru настольные развлечения доступны на популярной игровой платформе. Пин Ап казино предлагает большой каталог слотов и удобный интерфейс для пользователей.

mostbet установить на ios [url=http://mostbet82043.help]http://mostbet82043.help[/url]

Большой выбор автоматов пинап казино официальный сайт настольных развлечений и бонусных предложений делает игру более разнообразной. Пин Ап казино предлагает пользователям популярные слоты и удобную игровую платформу.

1win retragere Skrill Moldova [url=1win5758.help]1win5758.help[/url]

mostbet скачать через официальный сайт [url=https://www.mostbet82043.help]https://www.mostbet82043.help[/url]

online lark store – Opened the site today and navigating it was very easy.

онлайн сервис помощи студентам [url=https://kupit-kursovuyu-90.ru/]онлайн сервис помощи студентам[/url] .

ruleta 1win [url=1win5758.help]1win5758.help[/url]

Любишь азарт? https://pfrrt.ru предлагает разнообразные игровые автоматы, настольные игры и интересные бонусные программы. Платформа создана для комфортной игры и предлагает широкий выбор развлечений.

Лучшее казино пин ап рабочее зеркало платформа для онлайн игр с большим выбором слотов и настольных развлечений. Бонусные предложения и удобный интерфейс делают игру комфортной.

Онлайн казино https://wordpressinside.ru с большим выбором слотов, настольных игр и бонусных предложений. Платформа предлагает удобный интерфейс, популярные игровые автоматы и различные способы оплаты.

Поведенческие факторы помогают поисковым системам оценить полезность сайта для пользователей. Если посетители остаются на страницах дольше, читают материалы и переходят по внутренним ссылкам, это формирует положительный сигнал для алгоритмов. Именно поэтому многие уделяют внимание работе с этими показателями. Подробности по ссылке, накрутка визитов

1win retragere pe Visa [url=https://1win62509.help]https://1win62509.help[/url]

раскрутка сайта франция [url=https://prodvizhenie-sajtov-v-moskve18.ru/]prodvizhenie-sajtov-v-moskve18.ru[/url] .

mostbet sign up [url=https://mostbet2023.help]https://mostbet2023.help[/url]

стоимость написания курсовой работы на заказ [url=https://kupit-kursovuyu-89.ru/]стоимость написания курсовой работы на заказ[/url] .

official outlet page – Noticed the website earlier and the content looked informative.

интернет продвижение москва [url=https://prodvizhenie-sajtov-v-moskve11.ru/]интернет продвижение москва[/url] .

сколько стоит сделать курсовую работу на заказ [url=https://kupit-kursovuyu-87.ru/]kupit-kursovuyu-87.ru[/url] .

технического аудита сайта [url=https://prodvizhenie-sajtov-v-moskve16.ru/]prodvizhenie-sajtov-v-moskve16.ru[/url] .

1win verificare plata [url=www.1win5758.help]www.1win5758.help[/url]

mostbet mobile app download [url=https://mostbet53160.help]https://mostbet53160.help[/url]

заказать продвижение сайта в москве [url=https://prodvizhenie-sajtov-v-moskve17.ru/]заказать продвижение сайта в москве[/url] .

заказать курсовую срочно [url=https://kupit-kursovuyu-83.ru/]заказать курсовую срочно[/url] .

online brook store – I browsed the page today and the content looked structured nicely.

Женский онлайн https://krasotka-fl.com.ua портал с полезными материалами о красоте, здоровье, моде и отношениях. Советы по уходу за собой, психологии и саморазвитию для современной женщины.

Женский портал https://7krasotok.com о красоте, здоровье, моде и отношениях. Полезные советы, статьи о семье, психологии и саморазвитии. Читайте рекомендации экспертов, узнавайте о трендах и находите вдохновение для гармоничной жизни.

Treasure of Nadia https://www.treasure-of-nadia.org Official Game Site with detailed information about the adventure game. Read news, learn about the characters, and learn about the gameplay features.

Download Subverse http://www.sub-verse.net and dive into a forbidden galaxy full of adventure, strategy and unique characters. Explore new worlds, command your crew and experience an epic sci-fi journey in this action-packed space game.

1win app no me deja iniciar sesion [url=http://1win5772.help/]http://1win5772.help/[/url]

мостбет условия фриспинов [url=http://mostbet82043.help]http://mostbet82043.help[/url]

купить курсовую сайт [url=https://kupit-kursovuyu-84.ru/]купить курсовую сайт[/url] .

сайт для заказа курсовых работ [url=https://kupit-kursovuyu-86.ru/]kupit-kursovuyu-86.ru[/url] .

melbet android [url=https://melbet47086.help]https://melbet47086.help[/url]

browse this bazaar site – Spent a moment on the site and the content was easy to grasp.

market homepage – I viewed the page today and the layout felt clean and arranged.

продвижение сайтов во франции [url=https://prodvizhenie-sajtov-v-moskve11.ru/]prodvizhenie-sajtov-v-moskve11.ru[/url] .

поисковое seo в москве [url=https://prodvizhenie-sajtov-v-moskve18.ru/]поисковое seo в москве[/url] .

1win instalare din surse necunoscute [url=https://1win62509.help/]https://1win62509.help/[/url]

курсовая работа недорого [url=https://kupit-kursovuyu-89.ru/]курсовая работа недорого[/url] .

vip-casino-50-free-spins

Take a look at my web page … blackjack

заказать продвижение сайта в москве [url=https://prodvizhenie-sajtov-v-moskve17.ru/]заказать продвижение сайта в москве[/url] .

1win oglinda Moldova [url=https://1win62509.help/]https://1win62509.help/[/url]

мелбет не приходит код [url=https://melbet47086.help/]https://melbet47086.help/[/url]

browse this bazaar site – Spent a moment on the site and the content was easy to grasp.

seonexus – Appreciate the typography choices; comfortable spacing improved my reading experience.

seoshift – Navigation felt smooth, found everything quickly without any confusing steps.

сео агентство [url=https://prodvizhenie-sajtov-v-moskve16.ru/]сео агентство[/url] .

seovault – Loved the layout today; clean, simple, and genuinely user-friendly overall.

mostbet új tükör link [url=http://mostbet2023.help/]http://mostbet2023.help/[/url]

mostbet lucky jet results [url=mostbet53160.help]mostbet53160.help[/url]

мелбет crash стратегия [url=www.melbet47086.help]мелбет crash стратегия[/url]

melbet линия ставок [url=https://melbet47086.help/]melbet линия ставок[/url]

pacanele-gratuit-sizzling-gold

My page … MașInile

заказать курсовой проект [url=https://kupit-kursovuyu-89.ru/]заказать курсовой проект[/url] .

продвижение в google [url=https://prodvizhenie-sajtov-v-moskve17.ru/]продвижение в google[/url] .

Medicine online ordering platforms make it easy to manage healthcare supplies from home https://www.library.jcsu.edu/meet-our-students/

mostbet gólok száma [url=https://mostbet2023.help/]mostbet gólok száma[/url]

Perfect Date official https://www.perfect-date.org website offers detailed information about the characters, plot, and gameplay features. Read the news and stay up-to-date on the latest updates.

Operation Lovecraft operation lovecraft Official Game Guide for players who want to learn more about the plot, missions, and characters. Helpful tips, hints, and detailed guides will help you complete the game and unlock all storylines.

My Cute Roommate https://my-cute-roommate.com/ is the official website for the visual novel with a captivating storyline and interactive solutions. Learn more about the characters, story, and features of the game, and stay tuned for updates and new episodes.

Dive into Lust Academy lustacademy org and explore all seasons of this popular visual novel. Learn about the characters, story, and interactive storytelling possibilities.

1win cont nou rapid [url=https://www.1win62509.help]https://www.1win62509.help[/url]

gagner-en-jouant-à-la-roulette

Feel free to surf to my web page – vegas

mostbet apk not installing [url=www.mostbet53160.help]mostbet apk not installing[/url]

мелбет чат киргизия [url=http://melbet47086.help]http://melbet47086.help[/url]

https://it-specials.ru

https://nov-akl.ru

https://stroy-plyus.ru

Lust Theory Seasons https://lust-theory.com/ 1, 2, and 3 are a popular visual novel with a captivating plot, action choices, and a diverse cast of characters. Follow the story as it unfolds, make decisions, and unlock new storylines.

Almastriga: Relics of Azathoth almastriga com is an atmospheric horror adventure game inspired by the mythos of Lovecraft. Explore eerie locations, uncover ancient secrets, and find relics of Azathoth in a world full of mysteries and dangers.

Mostbet bookmaker mostbet.biz.pl offers betting on sports, esports, and online games. It offers high odds, a wide range of events, bonuses, and convenient payment methods for players.

mostbet megbízható [url=mostbet2023.help]mostbet2023.help[/url]

Sports betting at Mostbet https://mostbet.edu.pl/. The platform offers a wide range of events, high odds, bonuses, and a user-friendly mobile app. Place bets on football, hockey, tennis, and other sports.

мостбет приложение [url=mostbet94063.help]мостбет приложение[/url]

how to bet on sports on mostbet [url=https://www.mostbet53160.help]https://www.mostbet53160.help[/url]

курсовая заказать [url=https://kupit-kursovuyu-88.ru/]курсовая заказать[/url] .

lucky jet mostbet letöltés [url=https://www.mostbet2023.help]https://www.mostbet2023.help[/url]

slik-vinner-du-kasinoene-på-spilleautomater

My web page; deposit

mostbet регистрация [url=https://mostbet53160.help/]https://mostbet53160.help/[/url]

написать курсовую на заказ [url=https://kupit-kursovuyu-89.ru/]написать курсовую на заказ[/url] .

1win stavka qanday qilish [url=1win5754.help]1win stavka qanday qilish[/url]

1win depunere Skrill Moldova [url=https://1win62509.help]https://1win62509.help[/url]

1win promo code Moldova [url=https://1win62509.help]1win promo code Moldova[/url]

mostbet kuponkód 2026 [url=https://mostbet2023.help]https://mostbet2023.help[/url]

mostbet wagering requirements [url=mostbet53160.help]mostbet wagering requirements[/url]

курсовая заказать [url=https://kupit-kursovuyu-90.ru/]курсовая заказать[/url] .

Жіночий сайт https://u-kumy.com про красу, здоров’я, моду, відносини і стиль життя. Корисні поради, статті, ідеї для натхнення та рекомендації для сучасних жінок. Читайте про саморозвиток, сім’ю, догляд за собою та актуальні тренди.

Чоловічий блог https://u-kuma.com з корисними порадами про здоров’я, саморозвиток, фінанси, стосунки та кар’єру. Публікуємо цікаві статті, лайфхаки та рекомендації для чоловіків, які хочуть покращити своє життя.

Сайт міста Дніпро https://faine-misto.dp.ua з актуальними новинами, подіями та корисною інформацією для мешканців та гостей. Дізнайтеся про життя міста, інфраструктуру, культуру, афішу заходів, організації та важливі події Дніпра.

Сайт міста Хмельницький https://faine-misto.km.ua з актуальними новинами, подіями та корисною інформацією для мешканців та гостей. Дізнайтеся про міське життя, інфраструктуру, культуру, заходи, організації та важливі події міста.

Сайт про народні прикмети https://zefirka.net.ua тлумачення снів та значення імен. Дізнайтеся, що означають сни, як трактуються прикмети та які традиції пов’язані зі святами різних народів.

курсовая работа на заказ цена [url=https://kupit-kursovuyu-88.ru/]курсовая работа на заказ цена[/url] .

https://guvdsk.ru

https://frostmarket.su

курсовая заказ купить [url=https://kupit-kursovuyu-89.ru/]курсовая заказ купить[/url] .

https://linux-saratov.ru

mostbet промокод для Кыргызстана [url=https://www.mostbet94063.help]mostbet промокод для Кыргызстана[/url]

Бесплатная консультация юриста — это возможность получить профессиональную правовую помощь без оплаты. Перейдя по запросу [url=https://vk.com/pravovik24]консультация адвоката[/url] вы получите поддержку специалиста, который выслушает вашу ситуацию, оценит риски и подскажет возможные варианты решения: от подготовки документов до защиты интересов в суде. Такая консультация помогает понять свои права, избежать ошибок и выбрать правильную стратегию действий.

заказ курсовых работ [url=https://kupit-kursovuyu-87.ru/]kupit-kursovuyu-87.ru[/url] .

Sprawdz poradnik [url=https://jaka-kamera-do-drona-fpv.neocities.org/]jaka kamera fpv dla poczatkujacych[/url], jesli szukasz najlepszych wskazowek przy wyborze kamery FPV na start.

Przeprowadzenie porownan i zapoznanie sie z recenzjami pomaga wybrac najlepszy model.

1win to‘lov tekshiruvi [url=1win5754.help]1win to‘lov tekshiruvi[/url]

оптимизация и продвижение сайтов москва [url=https://prodvizhenie-sajtov-v-moskve18.ru/]оптимизация и продвижение сайтов москва[/url] .

продвижение сайта [url=https://prodvizhenie-sajtov-v-moskve11.ru/]продвижение сайта[/url] .

Пояснюємо складні теми https://notatky.net.ua простими словами. Публікуємо зрозумілі статті про технології, фінанси, науку, закони та інші важливі питання. Читайте розбірки та корисні пояснення.

Інформаційний портал https://pensioneram.in.ua для пенсіонерів України Корисні поради про пенсії, соціальні виплати, пільги, здоров’я та повсякденне життя. Актуальні новини, рекомендації фахівців та прості пояснення важливих змін законодавства.

Жіночий онлайн https://soloha.in.ua портал з корисними статтями про моду, красу, здоров’я та стосунки. Поради щодо догляду за собою, психології, сім’ї та кар’єри. Актуальні тренди, лайфхаки та натхнення для сучасних жінок.

Experienced supplier buy farmed facebook accounts for ads offers complete asset packages including login credentials, recovery access, 2FA codes, cookies, and user-agent data. Bulk buyers benefit from volume discounts, dedicated account managers, and priority restocking that ensures uninterrupted supply for active campaigns. Every order comes with clear documentation, replacement guarantees, and access to a growing knowledge base of operational resources.

Certified platform facebook business suite for agencies tracks account health metrics proactively and notifies buyers of any status changes during the guarantee period. Each listing comes with complete access data including email, password, cookies, token, and user-agent string for seamless campaign setup. Build your campaigns on accounts with proven trust — higher trust means better delivery, lower costs, and fewer interruptions.

купить курсовую [url=https://kupit-kursovuyu-84.ru/]купить курсовую[/url] .

написание учебных работ [url=https://kupit-kursovuyu-86.ru/]kupit-kursovuyu-86.ru[/url] .

cazimbo-casino-no-deposit-bonus

Here is my blog :: jackpot

This web site truly has all the information and facts I wanted concerning this subject and didn’t know who to ask.

https://drive.google.com/file/d/1iA7hry23ISWFHIdIgy5gkXa6DqDIp2CC/view?usp=sharing

заказать курсовой проект [url=https://kupit-kursovuyu-88.ru/]заказать курсовой проект[/url] .

мостбет двухфакторная защита [url=http://mostbet94063.help]http://mostbet94063.help[/url]

bitcore – Color palette felt calming, nothing distracting, just focused, thoughtful design.

binaryforge – Mobile version looks perfect; no glitches, fast scrolling, crisp text.

1win roʻyxatdan oʻtish bonusi [url=www.1win5754.help]www.1win5754.help[/url]

bytecore – Bookmarked this immediately, planning to revisit for updates and inspiration.

Professional service tiktok business center for agencies specializes in accounts optimized for paid campaigns with proper warming history and platform trust markers. The selection includes profiles sorted by registration method, warming protocol, age, and included assets so buyers can match accounts to their specific needs. Smart account sourcing is the foundation of profitable advertising — start with verified profiles and scale with confidence.

Dedicated platform more info helps performance teams find the right account infrastructure for scaling their advertising operations efficiently. Cross-platform inventory allows teams to source accounts for multiple advertising channels from a single trusted supplier relationship. Build your campaigns on accounts with proven trust — higher trust means better delivery, lower costs, and fewer interruptions.

Verified marketplace aged linkedin profiles with connections provides access to a wide catalog of digital profiles for advertising and media buying. The platform combines speed and reliability — most products are delivered automatically within minutes after payment confirmation. Access the full catalog today and discover why top-performing affiliates and agencies choose this platform for their account needs.