まずはこちらをご覧ください。

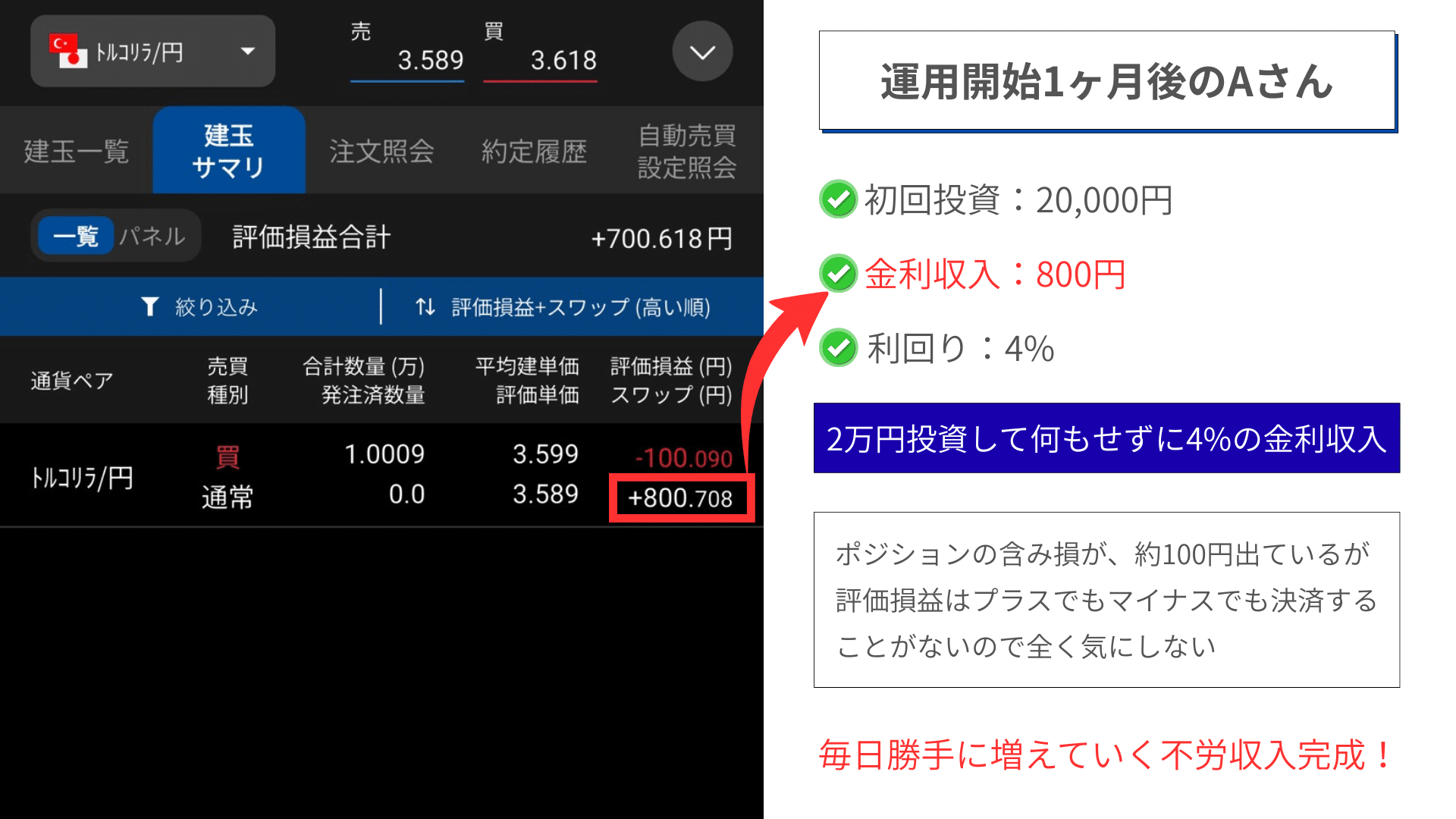

運用開始1ヶ月経過のAさん

毎月の積立を20,000円に設定し運用を開始したAさん。

1ヶ月の結果は画像の通り、20,000円投資して金利収入が800円なので、4%の金利をゲットしました。

たった800円かぁ・・・

と思いました?

これがどれほどすごいことなのか。

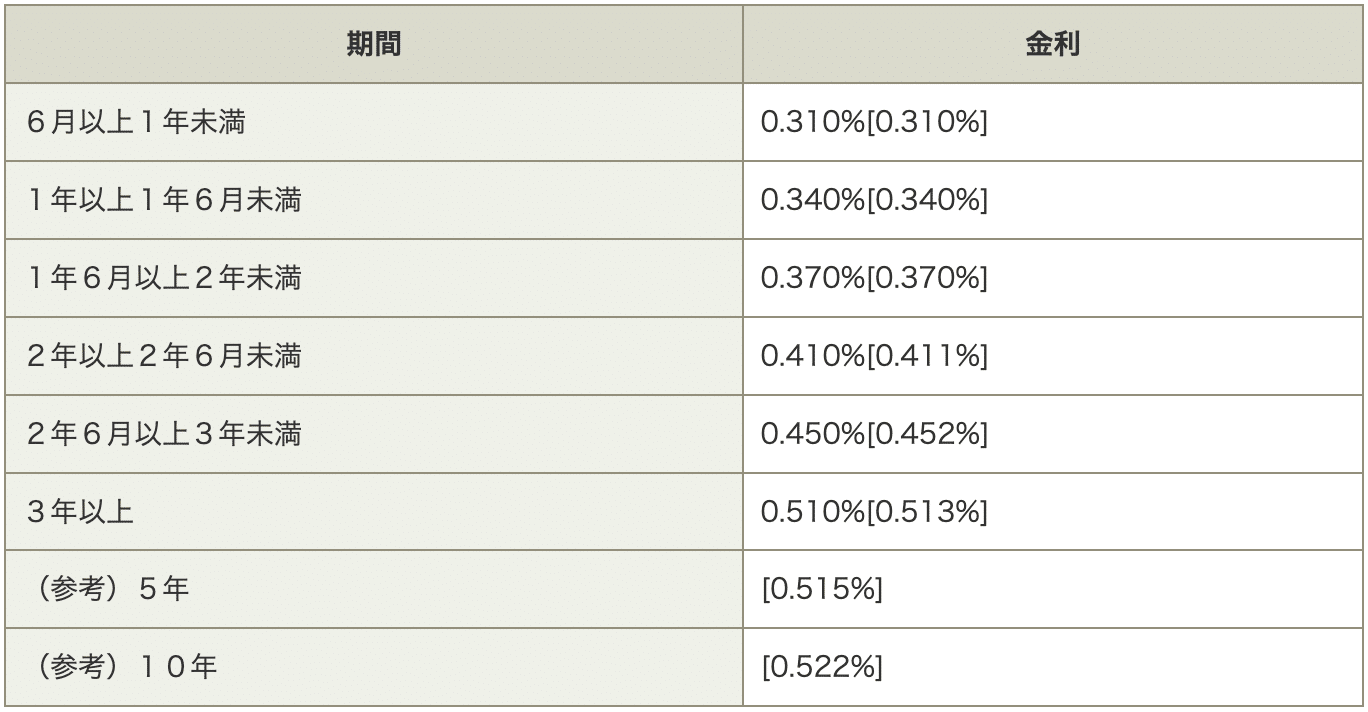

比較1:定期預金

以下はゆうちょ銀行の定期預金金利一覧です。

もし、20,000円を3年間預けた場合、金利は0.510%ですので3年間で102円になります。

でもスワップポイントを活用すると、1ヶ月で800円の金利収入ですからね。

1億円を3年間預けても51万円にしかなりません。

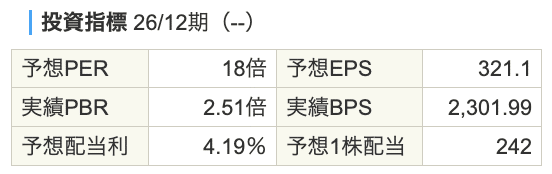

比較2:株主配当

もし、20,000円でJTの株式を購入した場合(実際は2万円じゃ買えません)、予想配当利回りは4.19%ですので、年間の配当は838円になります。

配当利回り4%は株式としては高配当の部類ですが、それでも1年で838円です。

ちなみにNISAを活用してS&P500やオルカンなどのインデックス投資を行なうとしても利回りは4%、5%で計算することが多いので同様の結果です。

このように比較すると外貨に20,000円投資して、1ヶ月で800円のスワップポイントを得ることがどれだけ凄いことなのかが理解できると思います。

でも、、、

利回りが凄いからやるわけではない

ということです。

なぜ僕がスワップ運用をオススメするのかというと、スワップ運用じゃないと目標に届かないからです。

たった一度しかない人生において、目標に届かないことにお金と時間を使うことほど無駄なものはありません。

ここで一旦、お金と時間を手に入れて選択肢の多い人生を手にする手段をピックアップしておきます。

- 会社経営して仕組みで利益を得る

・自分は経営者として会社を経営し収益性の高い企業を作る。

・副業で自分が働いて稼ぐのは運用資金を作るために効果的ですが、自分が動かなくなったら収入が途絶えるので不労収入にはなりません。 - 投資で不労収入を作る

・配当利回り4%の株式を1億円保有すれば年間400万円。2億円保有すれば800万円。

・利率4%の米国国債を1億円保有すれば年間400万円。2億円保有すれば800万円。満期がくれば元本が償還される。 - 不動産で不労収入を作る

・家賃収入が毎月入る不動産を購入して賃貸する。 - 先代からの資産を受け継いでいる

・これがある人はこんなメッセージは読んでないのでスルーでOK

本当にこれくらいしかありません。

これ以外に不労収入を作れる方法があれば教えてください。

もしあなたが5億円くらいの資産を保有しているのであれば、3億円で米国国債を購入してください。

年間1,200万円の不労収入が出来上がります。

スワップ運用なんて必要ありません。

でも、少し考えてみてください。

- 将来毎年いくらくらいの不労収入があれば、老後を安心して過ごせますか?

- または自分の生きたい人生を楽しめますか?

そのために、毎月、毎年投資できる余剰資金はどれくらいありますか?

想定利回り4%に毎月5万円の積立投資を続けた場合

- 20年後:1,819万円

・現在45歳の人が65歳で達成

・配当利回り4%だったら:年間72万円 - 30年後:3,426万円

・現在35歳の人が65歳で達成

・配当利回り4%だったら:年間137万円 - 40年後:5,805万円

・現在25歳の人が65歳で達成

・配当利回り4%だったら:年間232万円

なので、毎月5万円未満の投資の場合、この資産構築が達成できないということです。

さらに配当利回り4%の商品だった場合、25歳から積立投資を始めたケースでいうと、40年後に5,805万円できて年間232万円の不労収入です。

年間232万円だと月換算で約19万円の不労収入ですが、これで足りますか?

足りるならOKですが、足りないなら積立額を増やす必要があります。

40年間、毎月5万円の積立投資をしてもこれくらいの水準です。

老後に困らないための資産構築なら、35歳から月5万円の積立投資でも到達できるかもしれませんが、お金と時間の自由を手に入れるためなら、月5万円では足りないということです。

だ!か!ら!、高金利通貨を活用したスワップ運用をオススメしているわけです。

これほど利回りの高いインカムゲインは他にはありません。

でもなぁ、、、なんか怖いんだよなぁ…

と思う方もいると思いますが、これは最初だけです。

リスクというのはコントロールするものでゼロにするものではありません。

運用開始すれば、リスクコントロールも学べますし、今ある悩みで悩むことはなくなるはずです。

それにね、、、今すでに将来のお金の不安や、目標に到達できないと感じている時点で、リスクを背負っていますし、それを抱え続けるということはコントロールできていないという中にいます。

なんのために新しいリスクを取るのかを考えてみてください。

こんな意見もあるかも

中にはネットワークビジネスとか、FXとか株のデイトレードという方もいるかもしれません。

でもこれらはほぼ労働収入型の稼ぎ方であり、成功できる可能性は著しく低いものです。

ネットワークビジネスなら、世間のねずみ講というイメージをかい潜りながら、集客して営業して会員登録させなければいけません。

次から次へと声がかかるネットワークビジネスに手を出し続け、不労収入どころか毎月赤字で精神もすり減らしている人をたくさんみてきました。

FXや株のデイトレードもそうです。

毎日チャートに向き合って相場分析して売買を繰り返し、買ったり負けたり。

ずっと勝ち続けている専業トレーダーの割合は1%弱。

なんでそんなに勝てないのかというと、投資との決定的な違いがあります。

株主配当は会社の業績から決められた利回りで、国債は国が定めた金利です。

それに対して、FXや株のデイトレードは、あなたの経験、スキル、能力です。

そう、投資対象はあなたです。

優秀な人材が経営する優良企業や、経済状況に応じて国が定めた金利か、仕事の合間にチャートみて取引する自分、どっちに投資したほうが確率が高いかは明らかじゃないですか?

消去法で考えたらスワップ運用

ということで、なんとなくスワップ運用をオススメしているわけではなく、少額で可能性のある運用がこれしかなかったということなのです。

実際に運用された方からは、

- 投資というものを完全に誤解していました

- こんなに簡単なものなのですね

- これなら自分でも続けらます

- 騙された経験から誤解していました

- こんなことなら2年前に始めておけば良かった

という声をよく聞きますが、それもそのはずだと思います。

なぜなら、お金を稼ぐために

- 集客や営業を必要としない

- 人間関係に悩むこともない

- 経験や能力やスキルは必要ない

- 本業や家族を犠牲にすることもない

必要なのは、

- 毎月15分〜30分の時間を確保すること

- その時間で毎月複利で積立投資をすること

- 継続すること

これだけなんだから。

しかも投資対象は、国家の法定通貨であり、国が定めた金利という文句のない投資対象。

ここに毎月余剰資金をコツコツ積み立てていくことで、

- 動かない身体に鞭打って働かなくても良い老後

- 好きなときに旅行に行ける老後

- 好きな趣味を楽しめる老後

- 子供や孫に支援し続けられる老後

が手に入る可能性があります。

しかし年利4%では、運用開始する年齢と資金によっては可能性0%、絶対に手に入りません。

今だからこそ

以上、なぜスワップなのかおわかりいただけましたでしょうか?

運用を開始して終わりじゃありません。

スワップ運用を開始してからが新しい挑戦のスタートであり、お金と時間の自由を手に入れ、選択肢の多い豊かな人生を手にするための資産構築が始まります。

そしてそれは今だからこそ手に入る可能性があります。

資産運用とは、決められた利回りにどれだけ長い期間投資できたかで決まります。

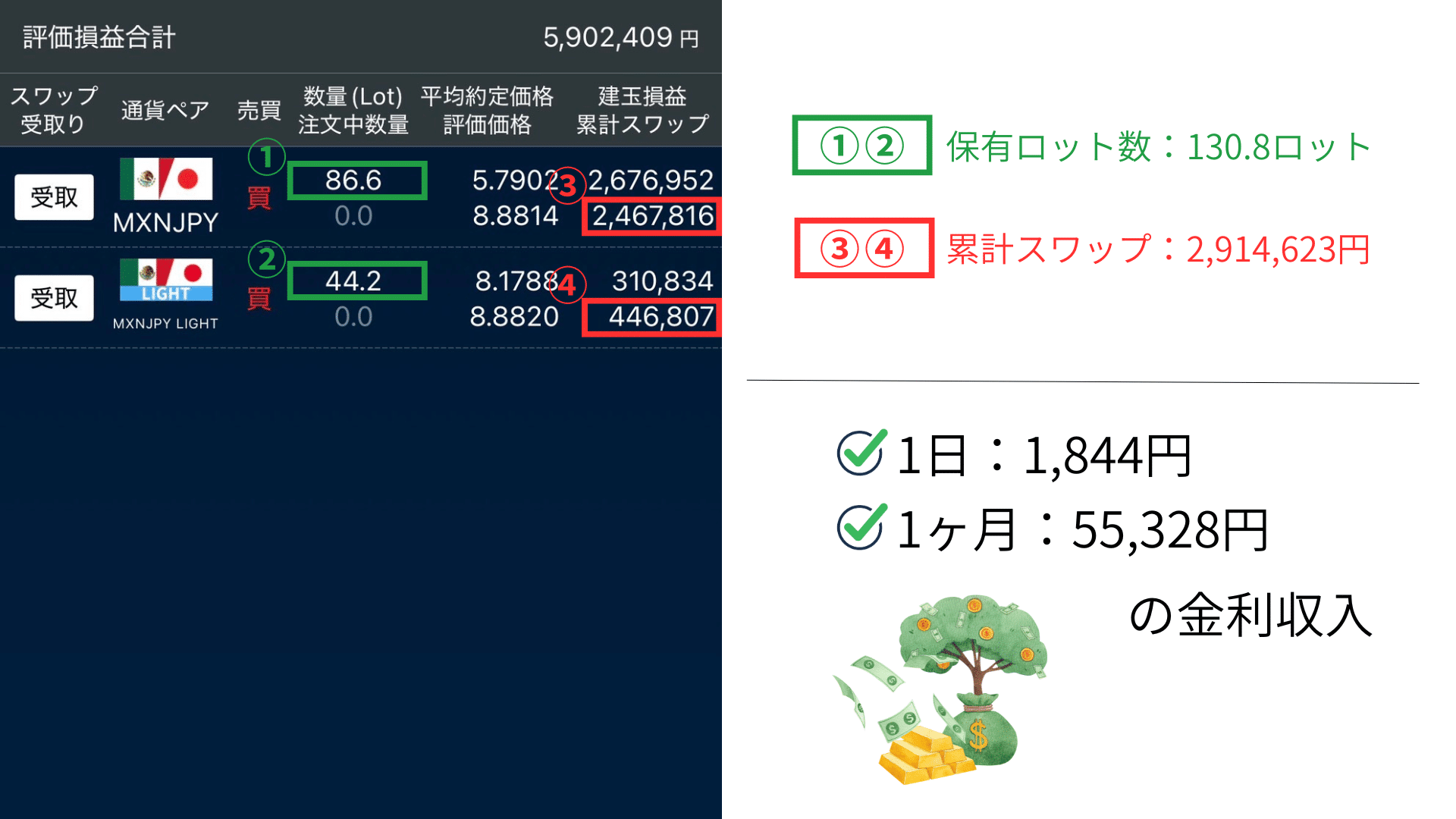

以下は運用4年目Bさんの実績ですが、月5万円超の不労収入に育っています。

4年前に立ち止まって現状維持を選択していたらこの収入は手にできていませんでした。

もちろん、この話をもっと早く聞いて、もっと早く始められた方が良かったに決まっていますが、今日が人生で一番若い日です。

今日から、不安もストレスもない余剰資金で積立投資をスタートしてみてください。

5年後、10年後、15年後、きっと運用していて良かったと思える日が来るはずです。

以上、最後まで読んでいただきありがとうござました。

何かご質問があればLINEのチャットまでメッセージをお願いいたします。