投資の力でお金を増やしたい!!

そう思う方は多いのではないでしょうか?

それはなぜでしょうか?

- 自分が働かなくていい

- お金がお金を作ってくれる

- 時間的な自由が得られる

- 集客の必要がない

- 営業の必要がない

こんなところでしょうか?

全くその通りで、投資でお金を稼ぐことができれば、人の労働力や感情など排除してお金を作ることができますし、あなたが使う24時間とは別の時間軸でお金を作ってくれます。

私も先日、外注先の方が急に連絡が急に連絡がつかなくなり、至急自分で作業を行うという事態になったことがあります。

それ以外でも、仕事のスピードにムラがあって外注交代なんてこともあります。

投資の場合、働くのはお金と時間なのでこういったことがなくなるわけなので、お金を稼ぐ上でのストレスがなくなります。

お金には感情ないですし、寝ないですからね。

お金と時間が働いてくれたら、こんなに楽なことはありません。

不労収入の話で度々話に出てくる米国国債。

アメリカがデフォルトしない限り元本保証で負けない投資の代表格です。

利率4%の米国債に2億円投資したら、毎年800万円の不労収入の出来上がりです。満期まで20年ある債権なら、20年間ずーっと800万円が入り続けます。

そして20年後に元本の2億円が償還されて戻ってきます。

毎年、800万円の不労収入が入りるので、好きなことに時間を使って人生を楽しみ、満期がくれば元本の2億円が戻ってくるんです。

勝手にお金は入ってくるし、自由だし、負けるリスクはないし、ストレスフリーですね。

不労収入の構築で毎年の収入が働かなくても確保できるので、お金を稼ぐために時間を使わなくても良い。好きなことをする時間の確保。

不労収入が作れる運用

不労収入が作れる運用は限られています。

- 配当狙いの株式投資

配当利回り4.0%の株式を1億円購入し保有しているだけで、毎年400万円の不労収入。配当利回りは業績によって変動し固定ではない。 - 利金狙いの債券投資

利率4.0%の債権を1億円購入し保有しているだけで、満期まで毎年400万円の不労収入で、満期になると1億円が戻ってくる。購入したときの利率が満期まで固定。 - 家賃狙いの不動産投資

家賃10万円の部屋を10室持っていれば、毎月100万円の不労収入。空室リスクあり。 - スワップポイント狙いのFX

高金利通貨を購入して保有しているだけで、毎日スワップポイント(利息)が入り続ける。政策金利の変動によってスワップポイントも変動。

こんなところですね。

共通している点は、「保有」していれば勝手にお金が入ってくるという点です。

配当狙いの株式投資

例えば、株主配当4.0%の株式を1億円分保有していれば、年間400万円が何もせずに入り続けます。

ただしこの配当は会社の業績によって変動するため、優秀な会社の株式に限定する必要があります。一時的に高い会社の株式に惑わされてはいけません。

利金狙いの債券投資

これは前述した米国国債を選択してもらえれば良いかと思います。その他にも社債などもありますが、会社は倒産するリスクもあるため、手堅い債券でいうと米国国債一択ではないでしょうか。

満期まで決められた利率で利金を毎年受け取り続け、満期になれば元本が全額償還されて戻ってきます。この満期という概念、満期時に償還されて元本が戻るという仕組み、これは株式投資にはない債券だからできる運用です。

スワップポイント狙いのFX

このスワップポイントの最も魅力的なところは、利回りが高いという点でしょう。前の2つの利回りは「3%〜5%」あれば超優秀、株式でいえば高配当の部類です。

潤沢な資金があれば、株主配当や米国国債で十分なリターンを得ることができるでしょう。

米国国債に10億円も投資できたら、毎年4,000万円の利金(不労収入)が満期まで入り続け、満期になれば投資した10億円が戻ってきます。

でもたったの100万円を投資しても、年間4万円程度の配当や利金にしかなりません。

立派は不労収入ですが、皆さんの望む不労収入ではないでしょう。

望むのは自由な生活ができるくらいの不労収入でしょうからね。

そこでこのスワップポイントの出番です。

スワップポイントというのは2国間の金利差を毎日受け取るものです。

この各国の金利というのは政策金利を見ればわかりますが、高金利通貨を活用することで、 少額の運用からでも十分なリターンを得られる不労収入を作ることができます。

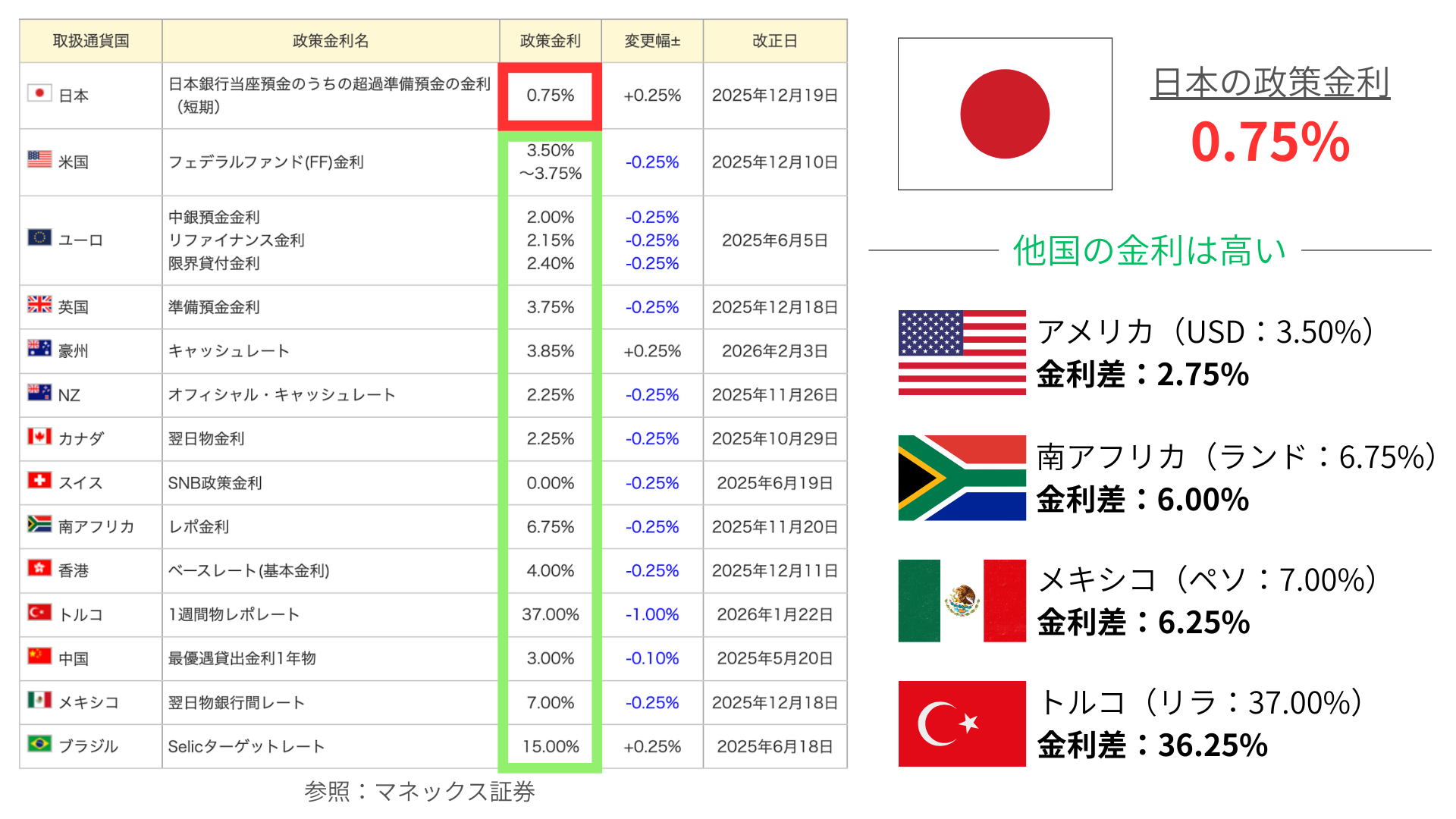

幸い私たちの日本は金利がズバ抜けて低く、それに比べて各国の金利は高い傾向にあります。

つまり日本とその他諸外国には大きな金利差が発生しています。

これを活用することで、富裕層が米国国債で十分な不労収入を得るのと同じように、少額からでも大きな不労収入を作ることができます。

インデックス投資などの積立投資はどうなのか?

インデックス投資、ビットコイン積立投資に関しては、上記3つのようにインカムゲインとしての不労収入のようなリターンを得るものでありません。

S&P500、オルカン

この2つはインデックス投資の代表といってもよいでしょう。積立NISAで投資している人も多い投資先です。

なぜ人気で投資先として優れているかというと、構成銘柄が優れているからです。S&P500の構成銘柄は、アメリカの主要銘柄500社で構成されており、4半期ごとにベスト銘柄に入れ替えられます。

つまりS&P500に投資するということは、常に最も優秀なアメリカの企業500社に投資し続けるということです。

そしてS&P500は基本的に右肩上がりに成長しており、長期的に運用することでプラスで着地できる期待値が高いのです。

ただ積立投資を継続している間、配当のようなものはありませんので、積立を継続し最終的に売却してキャピタルゲインの利益を得る運用です。

ビットコインの積立投資も同様です。最終的に売却して利益を得ます。

20年、30年と積立投資をしますので、結果的にダメだった場合は取り返しがつきません。ですので長期投資の対象としては、アメリカに投資するS&P500が人気ということです。

S&P500がダメなら他の銘柄もおそらくダメでしょうからね。

オルカンについては、S&P500がアメリカ株100%なのに対して、アメリカ株が60%、その他先進国・新興国の株式40%で構成されています。オルカン(全世界株式)という割に、半分以上はアメリカの株式なんですよね。

インデックス投資は、20年、30年といった長い年月投資を続けて、先の未来に大きな資産を構築するというものです。

インデックス投資と配当狙いの株式投資の違い

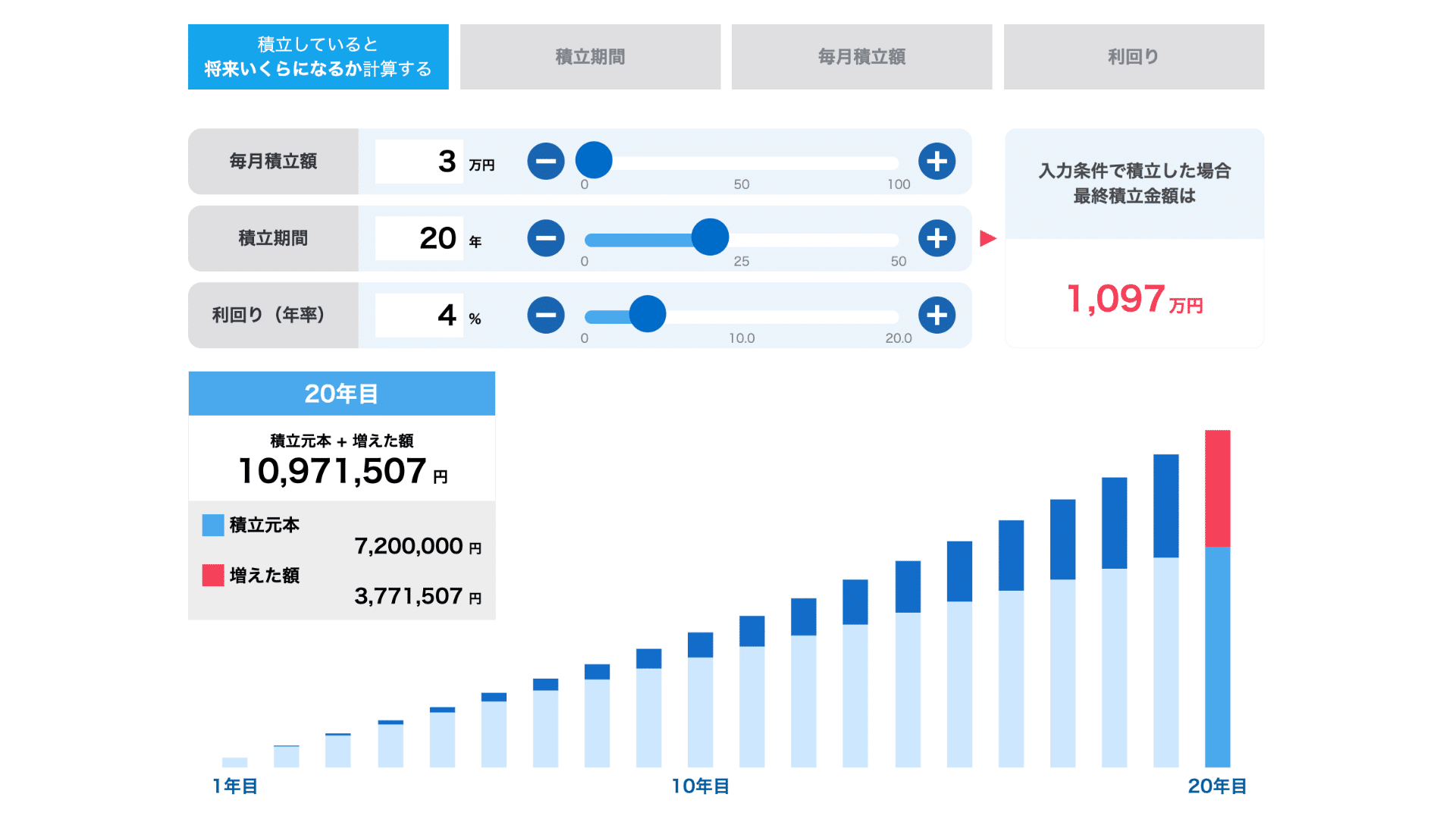

例えば、あなたが積立NISAでS&P500に月3万円の積立投資を利回り4.0%想定で20年間行ったとします。

SBI証券の積立投資シミュレーターで計算してみます。

このような結果になります。

20年後に、積立元本720万円に対して約377万円の運用益がプラスされ、1,097万円の資産構築になります。

つまりS&P500やオルカンなどのインデックス積立投資を行うということは、20年後の資産構築を行うということです。

この20年間はひたすら積立投資を続けて、もし運用益を使って旅行に行く場合、購入しているS&P500を決済して売却する必要があります。

つまりキャピタルゲインで、売却することで利益になります。

もしS&P500の価格が下落していた場合は元本割れとなり決済することで損失確定となります。

配当狙いの株式投資は何が違うのか?

A社の株式(配当4.0%)に100万円投資したとします。すると年4万円の配当が確定します。

このまま購入を続けて1,000万円投資してその株式を保有すると年40万円の配当、1億円まで株式を買い集めると年400万円の配当になります。

前述のインデックス投資との違いは、

- 保有している資産を売却しない

- 保有していれば毎年配当がもらえる

- 評価損益がどうなっても配当がもらえる

例えば、1億円を投資した後に株価が30%下落すると、評価損益は7,000万円になります。

つまり3,000万円の含み損ということです。含み損なので売却せずに保有を続け、もし株価が回復すれば含み益になる可能性もあります。

売却してしまったら、3,000万円 の損失が確定するということです。

売却益で利益を出すキャピタルゲインは、この評価損益が全てです。

S&P500のインデックス投資も20年後の売却益を狙うため、S&P500のレートが購入したレートよりも下がっていたら、増えるどころかマイナスということもあるわけです。

ただしS&P500は、これまでの相場を20年間で区切ると、どの部分で投資してもプラスになっているという実績があるため、優良な投資先になっているわけです。

でも配当目的のインカムゲインであれば、もし1億円で購入した株価が30%下落して評価損益が7,000万円になったとしても、株主配当が4.0%であり続けるなら年400万円、もし減配となり3.0%になったとしても年300万円の配当がもらえます。

もし50%下落して評価損益が5,000万円になったとしても配当はもらえます。

つまり株価の価格変動にヒヤヒヤする必要がないどころか、株価が50%も下落したら配当をもらうための株式を安く買うチャンスということになります。

どうですか?投資が売買によって利益を得るものと考えていた人にとっては驚きじゃないですか?

スワップ運用も同様で、価格変動して含み損になっても含み益になっても売却はしません。

ひたすら買い集めていきます。

その結果どんな状況になっているのか、実際に運用方法を教えて実践している方の実績を次でお見せします。

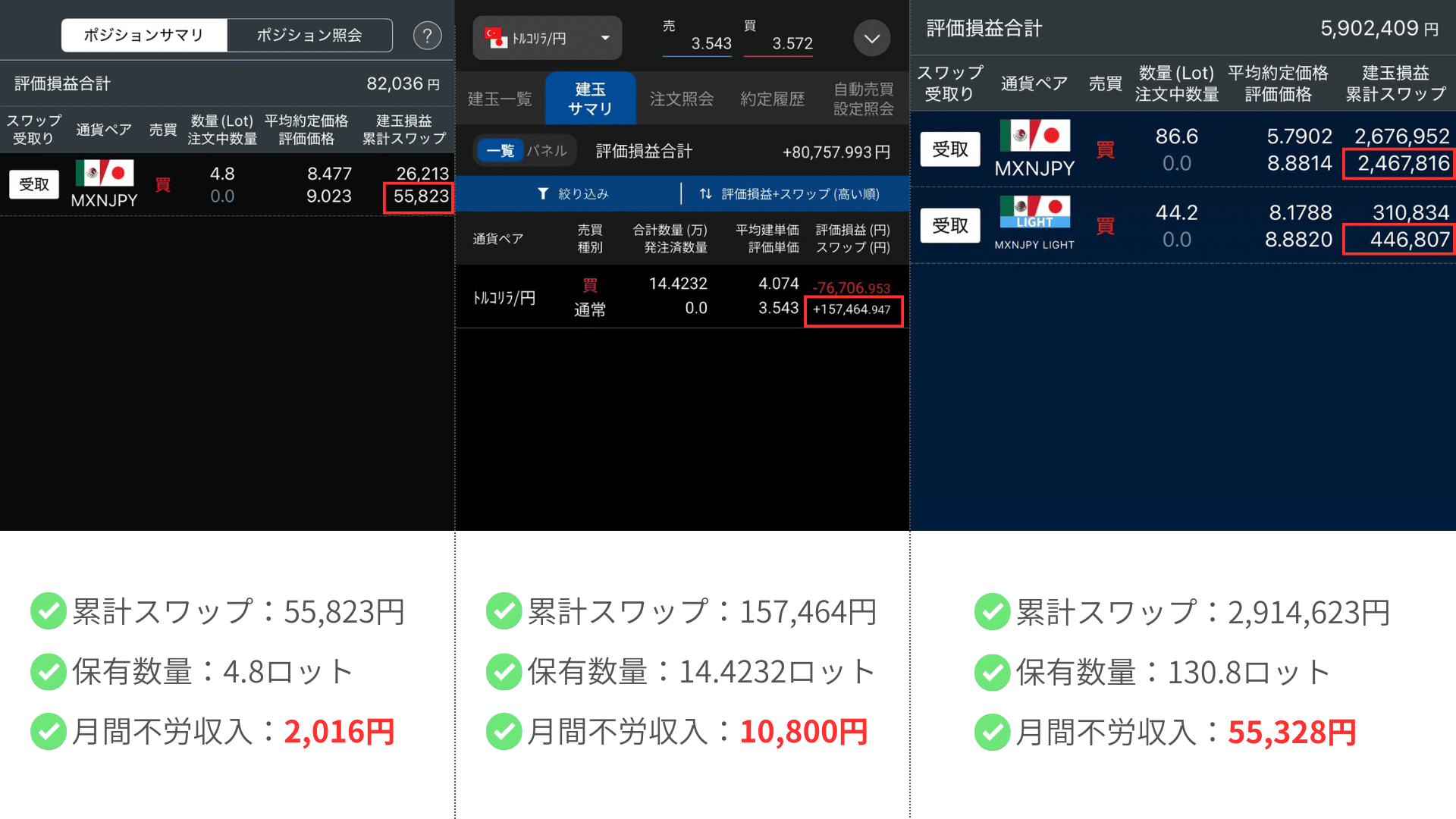

スワップ運用を継続してきた人たちの実績

スワップ運用を継続することで、どんな不労収入を得ることができるのか、実際に運用している方達の実績を見てみましょう。

先日、「運用実績を送ってください」とお願いしたところ、快く送ってくださったのでご紹介します。

全部貼るとめちゃくちゃ長くなるので、一部だけ紹介します。

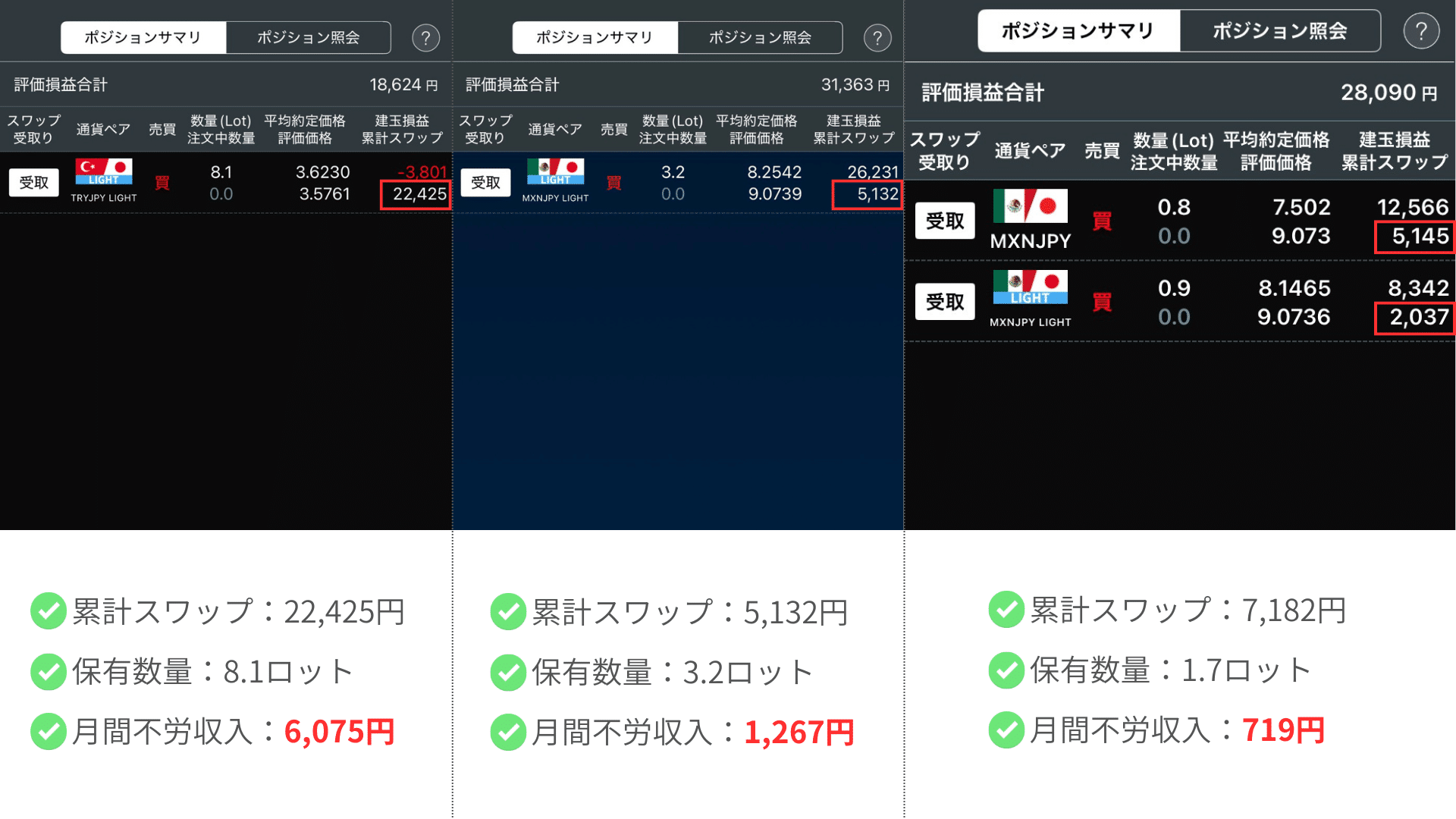

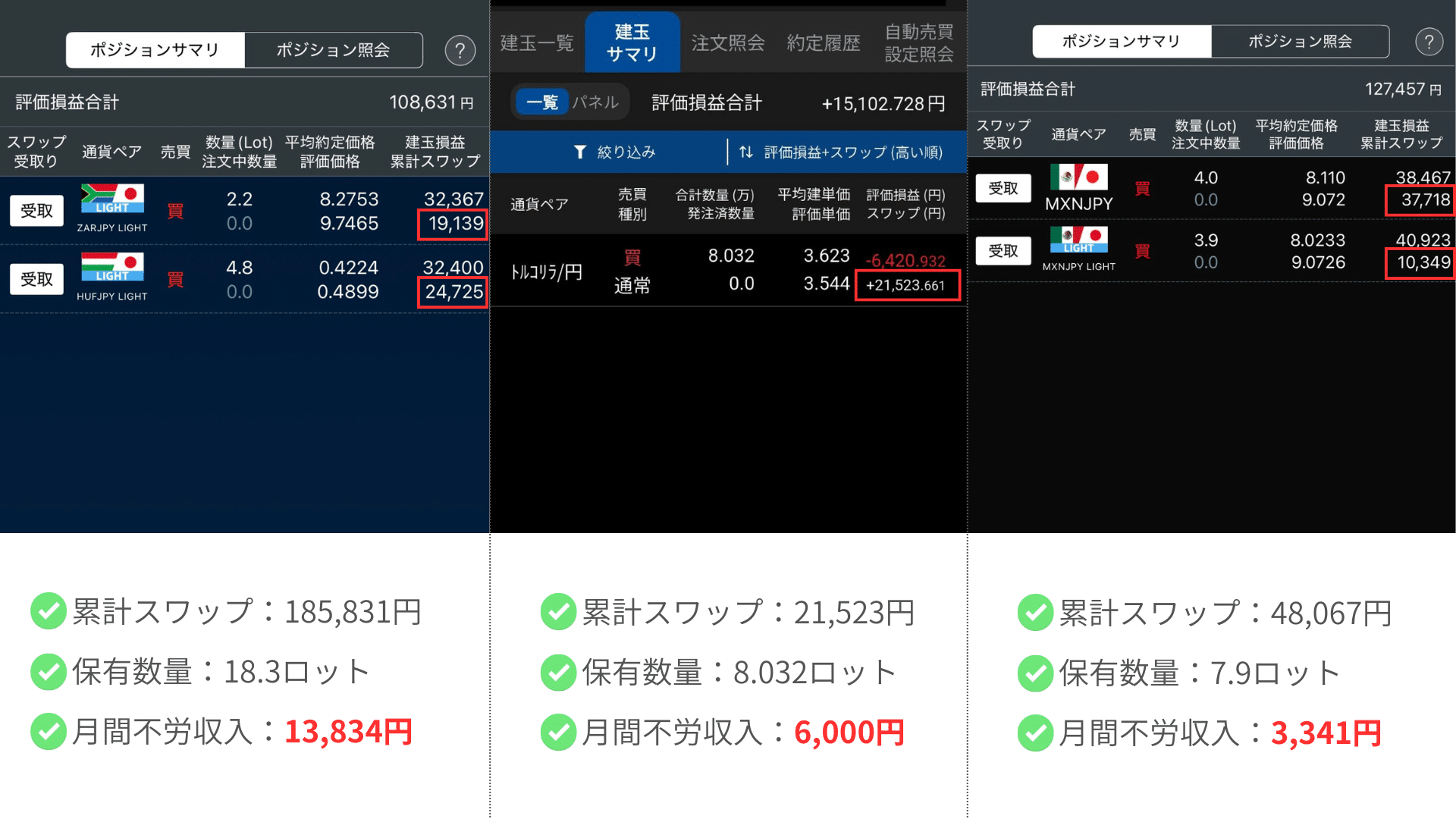

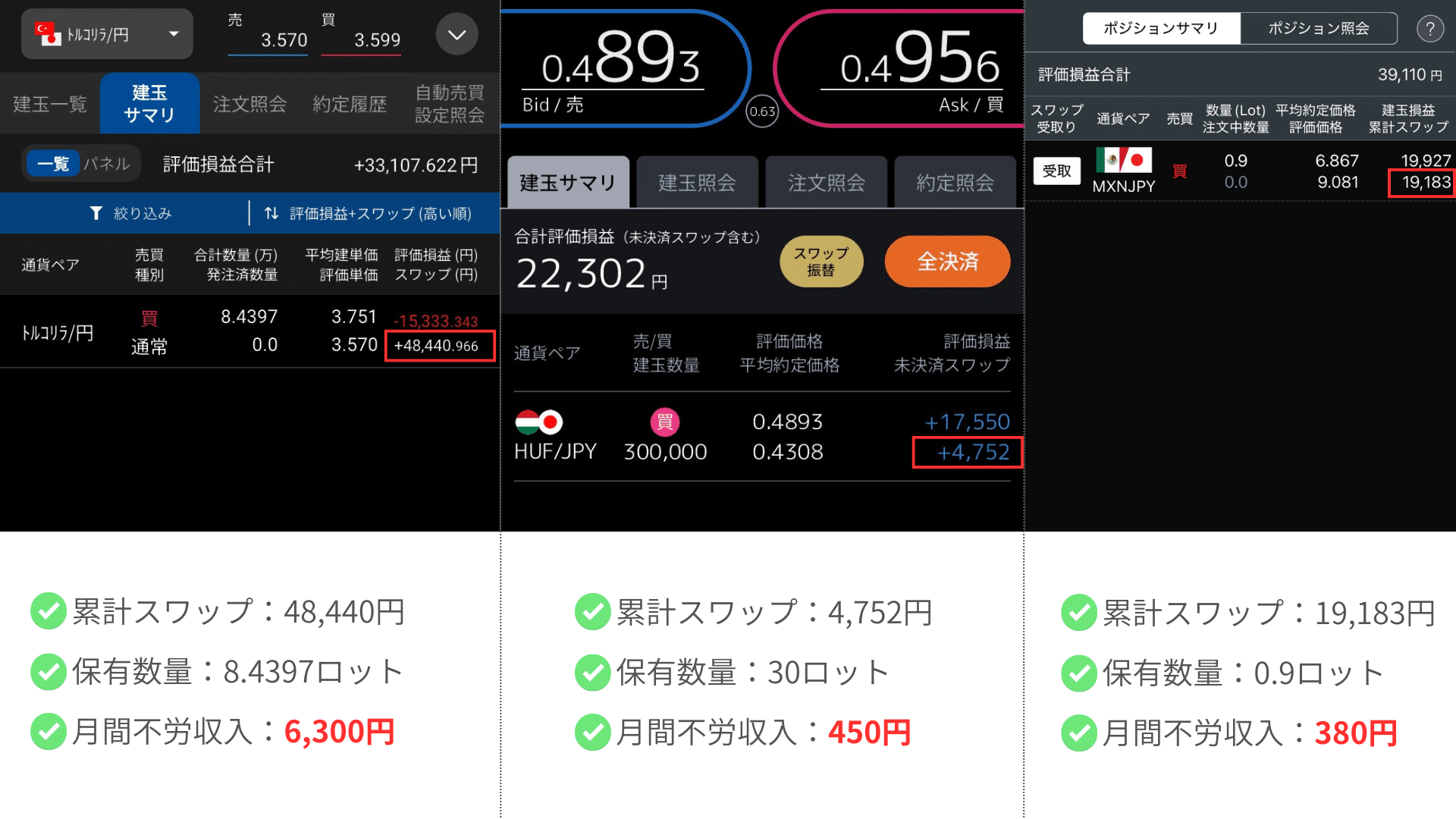

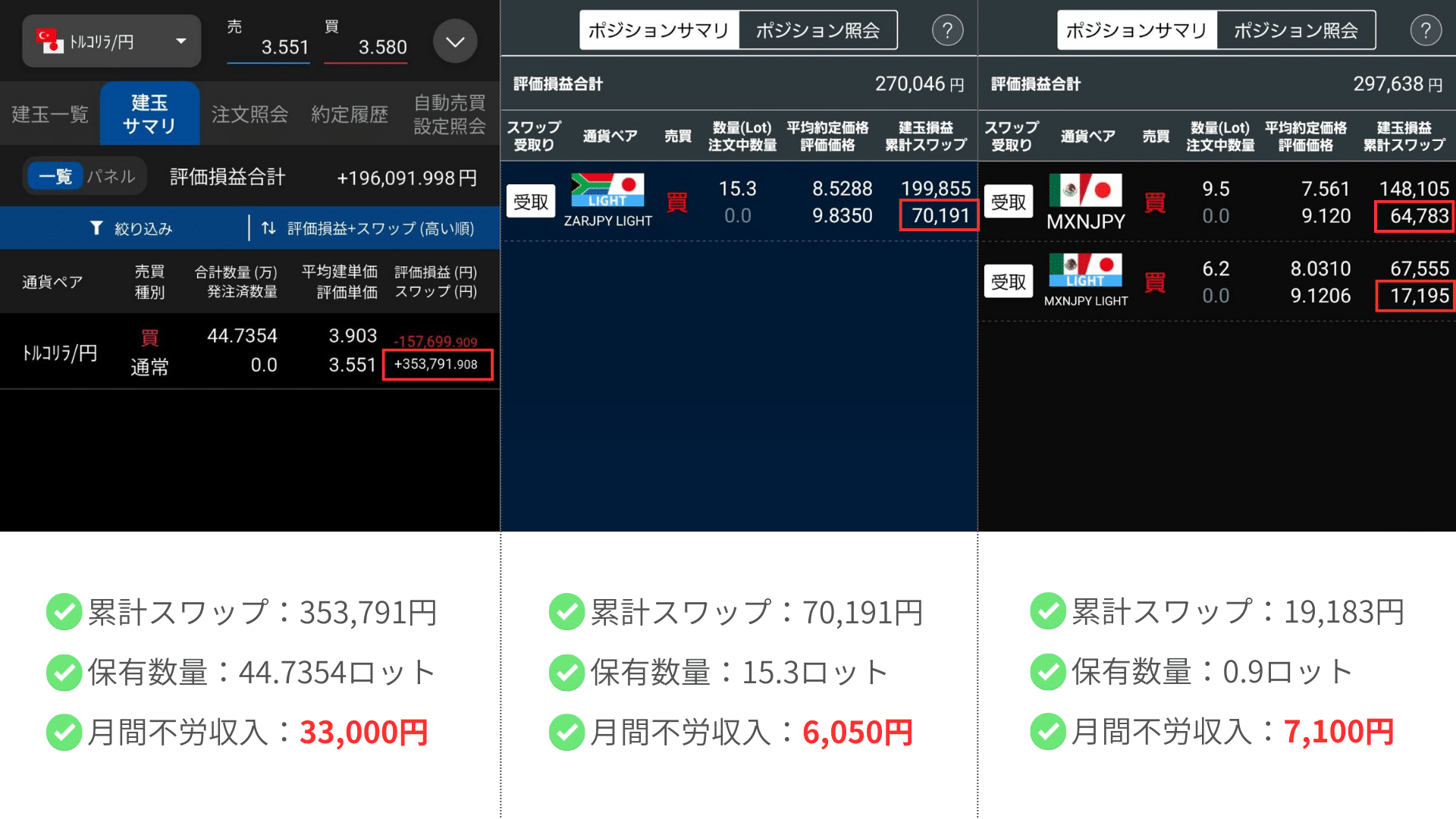

スワップ運用実績①

スワップ運用実績②

スワップ運用実績③

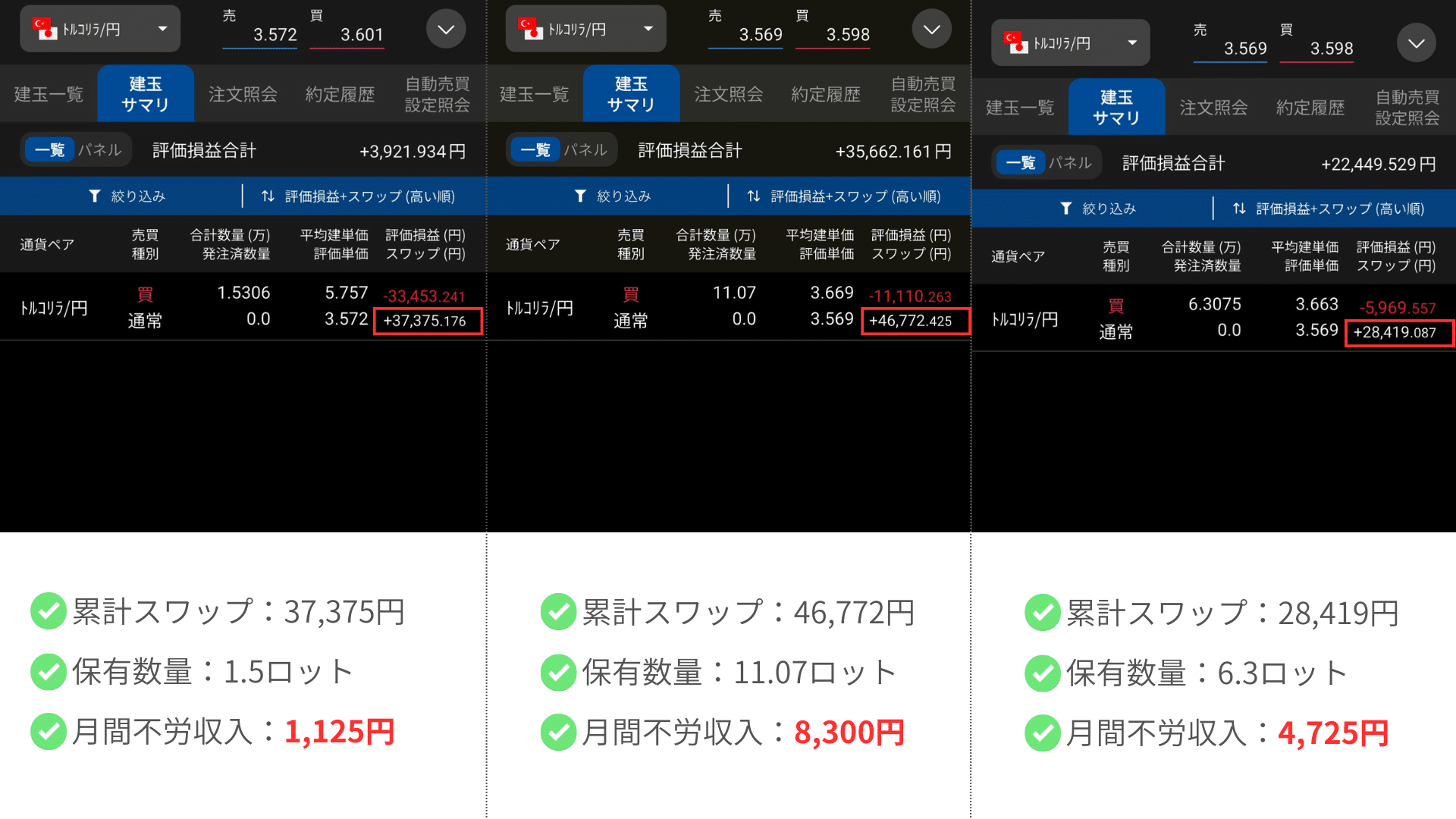

スワップ運用実績④

スワップ運用実績⑤

スワップ運用実績⑥

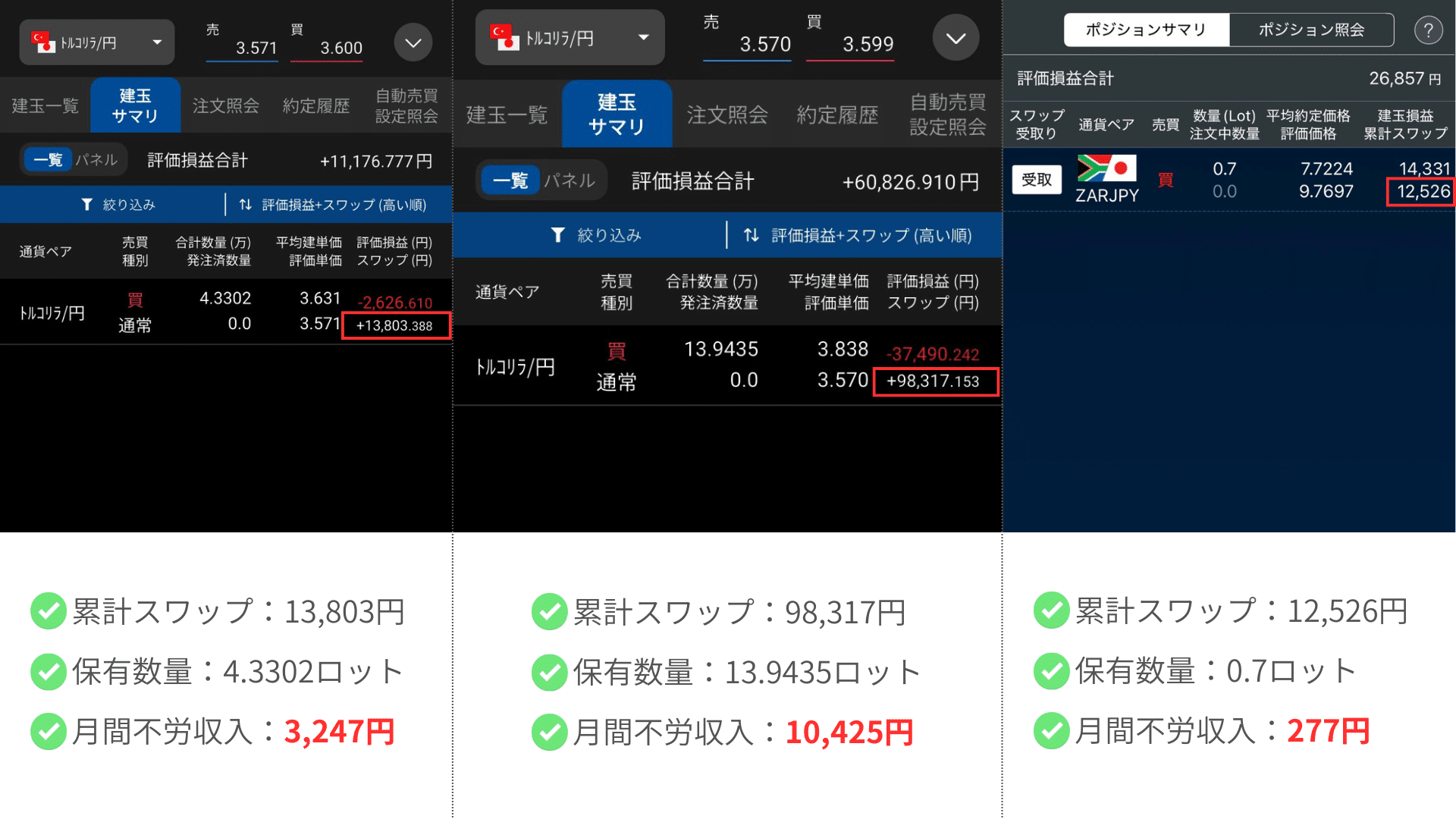

スワップ運用実績⑦

スワップ運用実績⑧

スワップ運用実績⑨

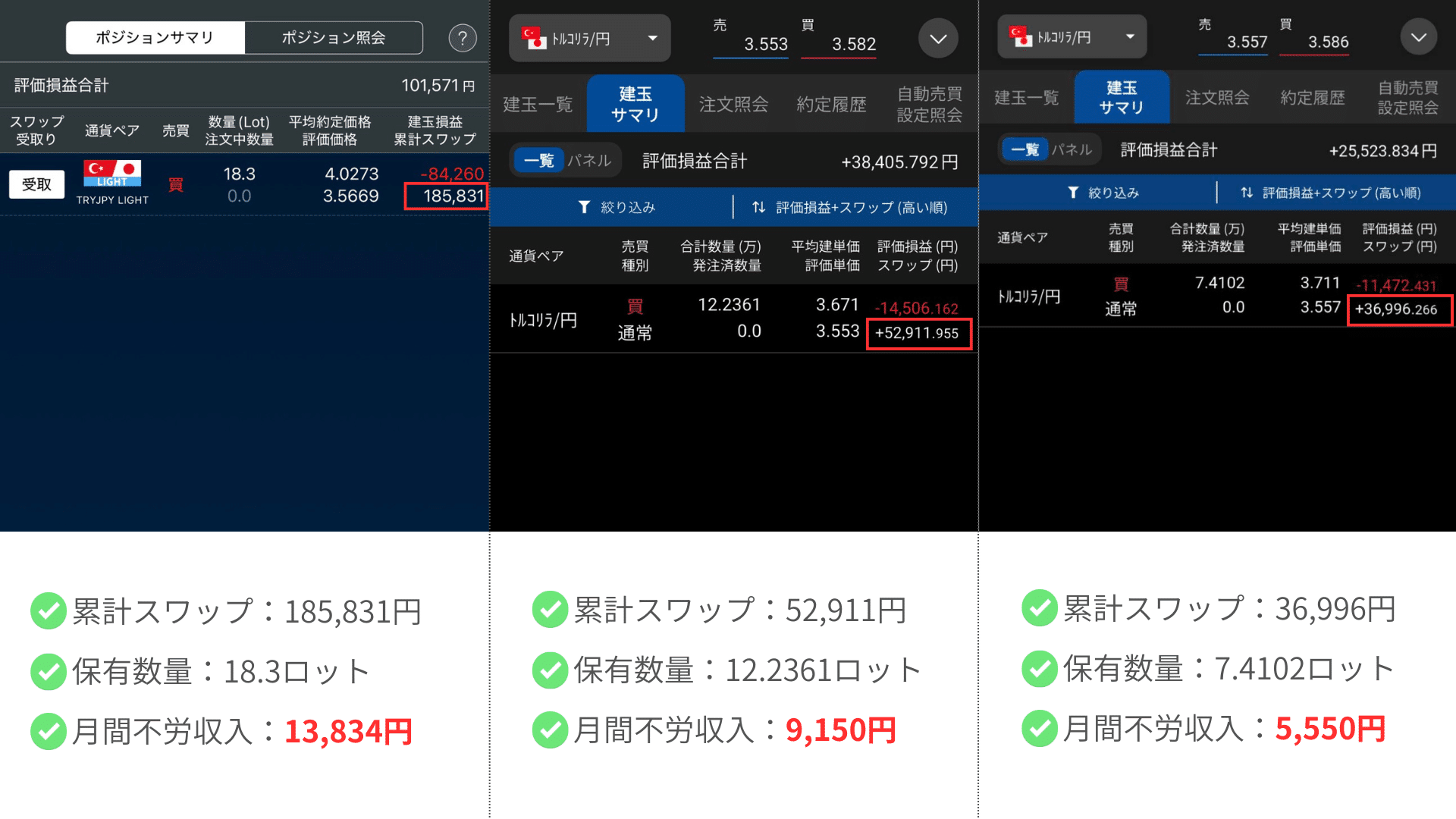

スワップ運用実績⑩

運用を継続している人は全員プラスで不労収入を構築中

なぜ運用継続している方全員がプラスで不労収入を伸ばしているのか?

それは決まっている利回りに投資しているからです。

例えば、FXや株式の短期トレードって、利回りを作る必要がありますよね。

自分のスキルや能力によって、リターンは大きく変化します。

それに対して、スワップ運用を含むインカムゲインというのは、決められた利回りに投資をしているため、再現性が100%になります。

先ほどの政策金利をご覧ください。

この決められた金利に投資しているわけです。

しかもこの金利って「国」が決めたものなので、投資対象としても信頼性は十分です。

信頼性の高い投資対象に対して、効率が高くか買う変動リスクに対応した購入を続けているので、運用を継続している方全員がプラスのリターンを出しているのです。

運用効率をわかりやすく解説

実践者の実績からどれくらいの運用効率なのか解説します。

月数千円の配当なんて大したことないって思っていませんか?

では高配当といわれる株主配当4.0%の株式に投資していると想定してみてみましょう。

- 月5,000円の金利収入 = 年間6万円

株主配当4.0%の株式に150万円投資しているのと同じレベル - 月1万円の金利収入 = 年間12万円

株主配当4.0%の株式に300万円投資しているのと同じレベル - 月5万円の金利収入 = 年間60万円

株主配当4%の株式に1,500万円投資しているのと同じレベル

どうですか?凄い運用効率じゃないですか?

本来、数百万円から数千万円必要な不労収入が、スワップポイントの高金利通貨を活用することで、これだけのリターンを作ることができます。

毎月無駄にいつの間にかなくなっている1万円でも良いので、投資してみてください。

たった5年〜10年で人生が激変する可能性が高いです。

現在、月5万円まで不労収入が育っている方も、始めた当初は不労収入が月数百円、数千円の時期がありました。

でも、継続しただけでここまで大きな不労収入に育っているわけです。

あなたも運用を開始すれば、同じ景色を見ることになります。

重要なのは早く始めて長く運用すること

インカムゲイン、不労収入を構築するために重要なのはこれだけ。

あとはこれを「継続する」だけです。

もしあなたが

- まだ運用を始めていない方なら、今日が最も若い日です

- 途中で辞めてしまった方なら、再開するのに遅すぎることはありません

大切なのは、完璧にやることではなく、続けること。

月1万円でも、5,000円でも構いません。

たったこれだの運用でも、スワップ運用ならあなたがイメージする自由な人生を手に入れられる可能性があります。

興味のある方は下記ボタンよりお問い合わせください。

一人一人、運用可能な資金から逆算して、何年後にどれくらいの不労収入が作れる可能性があるのかシミュレーションして解説します。

Activation公式LINEに遷移します

コメント