NISAを活用した資産運用に関して、よく「S&P500やオルカンのインデックス投資が良いのか、それとも成長投資枠での運用が良いのか」という質問をいただきます。

しかし、こうした質問を受けるたびに、私は逆に

なんのために運用したいのですか?

とお聞きすることにしています。

すると多くの方が、

「将来のため」「老後のため」と答えられます。

しかし、

具体的に何年後にどれくらいの資産を目標にしていますか?

という質問には明確な答えを持っていない方がほとんどです。

この状況を見ていると、

という誤解を持っている方が多いのではないかと感じます。

老後資金は「具体的な目標」が必要

老後と一口に言っても、

- 何歳からの老後を想定しているのか

- 現在の年齢と想定する老後までの猶予はどれくらいあるのか

- 毎月いくら投資できるのか

など、人によって条件が大きく異なります。例えば以下のような質問を自分に問いかけてみてください。

- 老後は何歳から始まると考えているのか?

- 現在の年齢から老後までの猶予は何年か?

- 毎月どれくらいの金額を無理なく投資できるのか?

これらを具体的に考えなければ、

という状況に陥るリスクがあります。

僕はこれを「NISA貧乏」と呼んでいます。

シミュレーションで確認してみよう

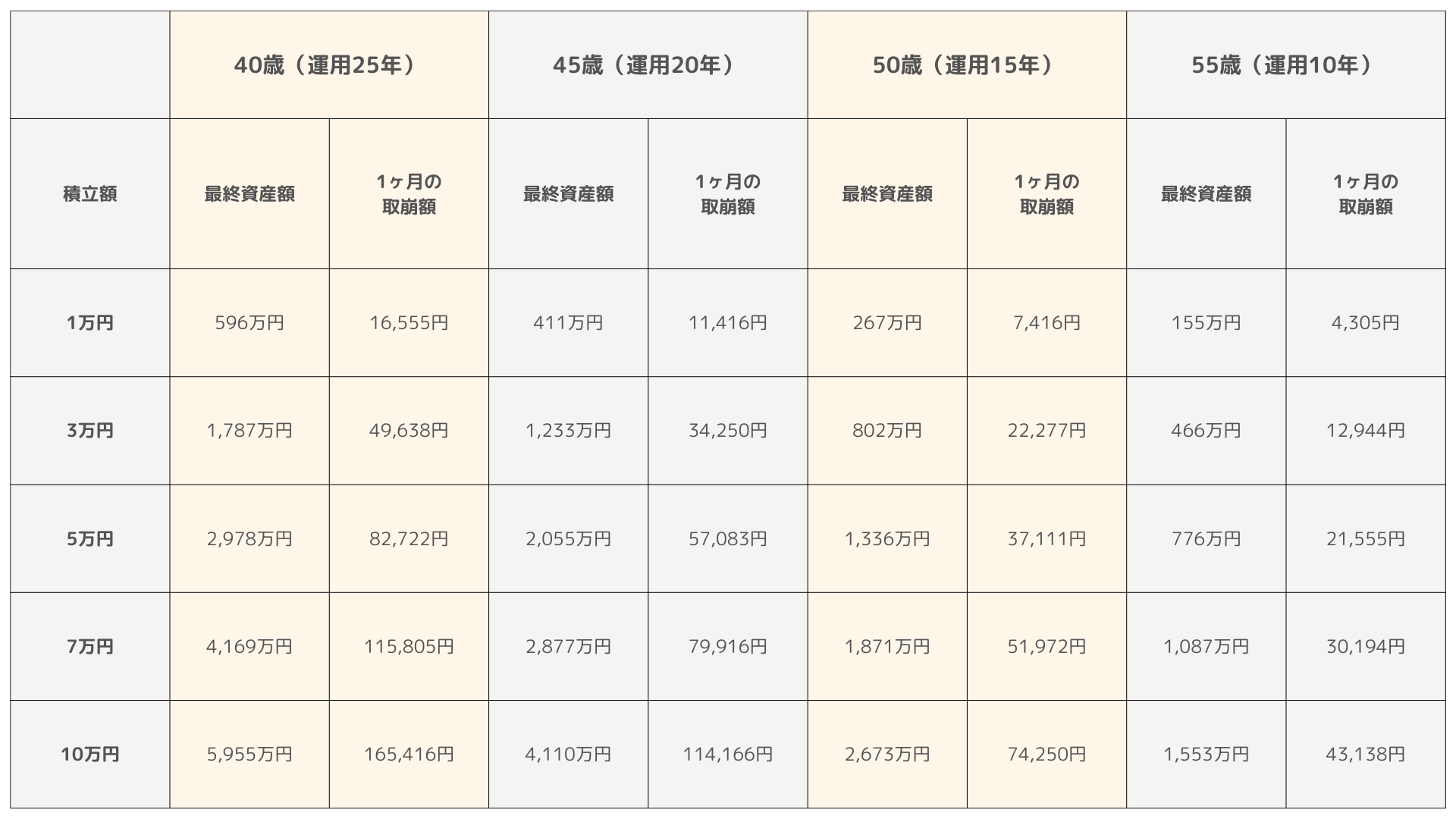

以下は運用利回り5%のインデックス投資で、毎月の積立額ごとに老後資金がどうなるかをシミュレーションした結果です。

- 運用:利回り5%

- 積立額:1万円~10万円

- 現在の年齢:40歳~55歳

- 65歳を老後と仮定

- 95歳まで生きると仮定し360ヶ月(30年間)の取崩額も算出

これらの結果を見て、現在の年齢や積立可能額から十分な資産構築が可能かを考えることが大切です。

例えば、

現在50歳で毎月3万円の積立投資が可能な人は、65歳のときに802万円の資産構築になり、1ヶ月の取崩額は22,277円になります。

ちょっと明るい老後生活は難しそうですねぇ。

これを理解して運用をしないと、暗い老後生活に向かって、NISAで運用しているという謎の自己満運用で時間を無駄にすることになります。

ゴールなき運用に意味はない

NISAは非課税枠が魅力ですが、それ自体が目的になってしまうのは危険です。

老後に必要な金額が3,000万円なのに、NISAで800万円を作っても不足する可能性が高いのです。

目標を明確にし、それを達成するためにどのような手段を取るべきかを考えなければなりません。

インフレや物価上昇、長寿化により、老後に必要な資金は増え続けています。

この現実を直視し、自分自身のゴールを明確に設定することが大切です。

NISAを始めた理由を振り返り、目標と手段を混同せずに運用計画を見直してみてはいかがでしょうか?

コメント

コメント一覧 (3件)

yu1yuq

188bet’s always been a solid choice. Nhacai188bet just makes it easier to access. Good odds and a wide range of sports. Give it a shot if you’re feeling lucky! Link’s right here: nhacai188bet

Downloaded the e88apk, and it’s alright. Games run fine, and the app is super convenient, easy access to gamble on the go. Give the app a try if you are looking to play on your mobile! Check it out: e88apk