銀行が提供する定期預金と投資信託のセット販売は、表面上は魅力的に見えるものの、実際には消費者にとって不利な取引であることが多いです。この記事では、そのような金融商品の実態と、それに対する警鐘を鳴らしています。

銀行の狡猾な戦略

銀行は高い金利を謳う定期預金を餌にして消費者を誘い込みます。

しかし、その裏では投資信託などの他の金融商品をセットで販売し、高額な手数料を消費者から徴収しています。このようなセット販売は、一見するとお得に見えますが、実際には手数料などのコストがかさみ、結果的に消費者が損をすることが多いのです。

銀行員の方もお仕事ですので自分たちの商品を販売することに一生懸命なのはわかります。しかし、明らかに消費者が損をすることが販売する時点でわかっている商品を、メリットがあるように勧めてくるのはどうかと思います。

消費者の無知や銀行に対する信用を盾に販売しているので、ここは消費者側のリテラシーを求められるところでもあるでしょう。

銀行のいうことなら安心というイメージが強いわね。

そうなんだ。特に高金利時代を経験している高齢者はそう思っている人が多いだろうね。

投資信託と定期預金のセット販売の実例

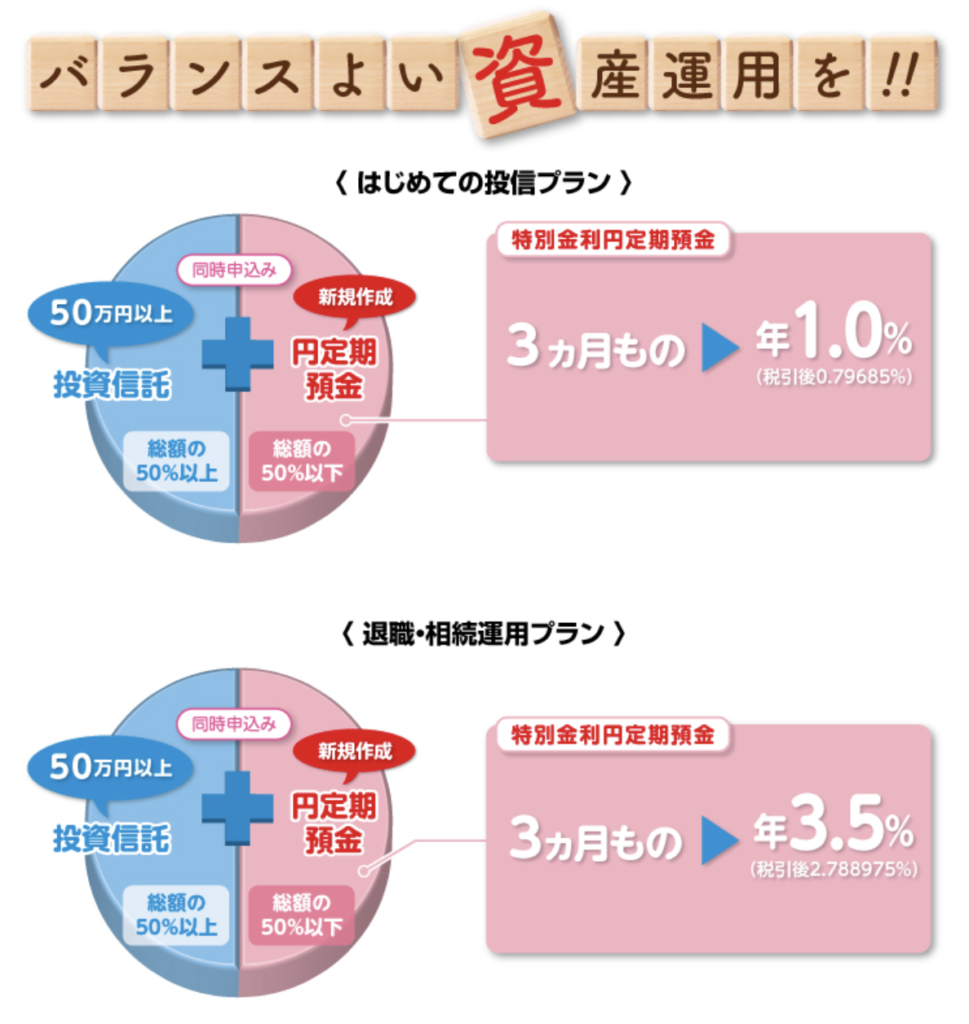

以下の商品は、とある銀行の投資信託と定期預金のセット商品です。この銀行の商品に関わらず、投資信託にかかる手数料が高額であるにも関わらず、定期預金から得られる利息がそれを補うには至らないことが多いです。

具体的な数字を見ると、投資信託の購入による手数料が数万円に上り、定期預金からの利息収入がそれを大きく下回ることで、結果的に消費者が大きな損失を被ることになります。

実際に商品の例を用いて計算してみます。

この銀行で販売しているセット商品、

「3ヶ月もの▶︎年3.5%」

という《退職・相続運用プラン》についてみていきましょう。

この低金利時代において年3.5%の金利はとても大きなリターンです。この銀行の通常の定期預金金利は0.002%ですので、実に1,750倍!どうせ銀行に預けるならこの金利で預けたくなります。

元本保証の銀行で金利3.5%はすごい魅力だね

確かにそこだけ見れば魅力的だけどね…

しかしセット商品ですので投資信託も買わないといけません。

ではそれぞれ分解して計算していきましょう。

3ヶ月もの▶︎年3.5%とは?

この3ヶ月もの年3.5%という商品は、1年間3.5%の金利がもらえるものではなく、3.5%の金利が適用のは3ヶ月間のみです。では残りの9ヶ月はというと、通常の定期預金金利0.002%が適用されます。

では1年間の利息を計算してみると以下の通りです。

◉定期預金100万円

100万円 × 3.5% × 3ヶ月 ÷ 12 = 8,750円

100万円 × 0.002% × 9ヶ月=180円

合計利息:8,930円

となります。これ単体で見れば通常の定期預金だと年間の利息は240円ですので、3ヶ月間の限定利息とはいえかなりお得です。では次に投資信託の部分を見てみましょう。

投資信託も定期預金と同額の100万円購入

投資信託とは、元本割れのリスクがある投資商品です。プラスになるかもしれないし、マイナスになるかもしれません。

また銀行の窓口で購入する投資信託は手数料がバカ高いので、手数料負けする可能性も高いです。

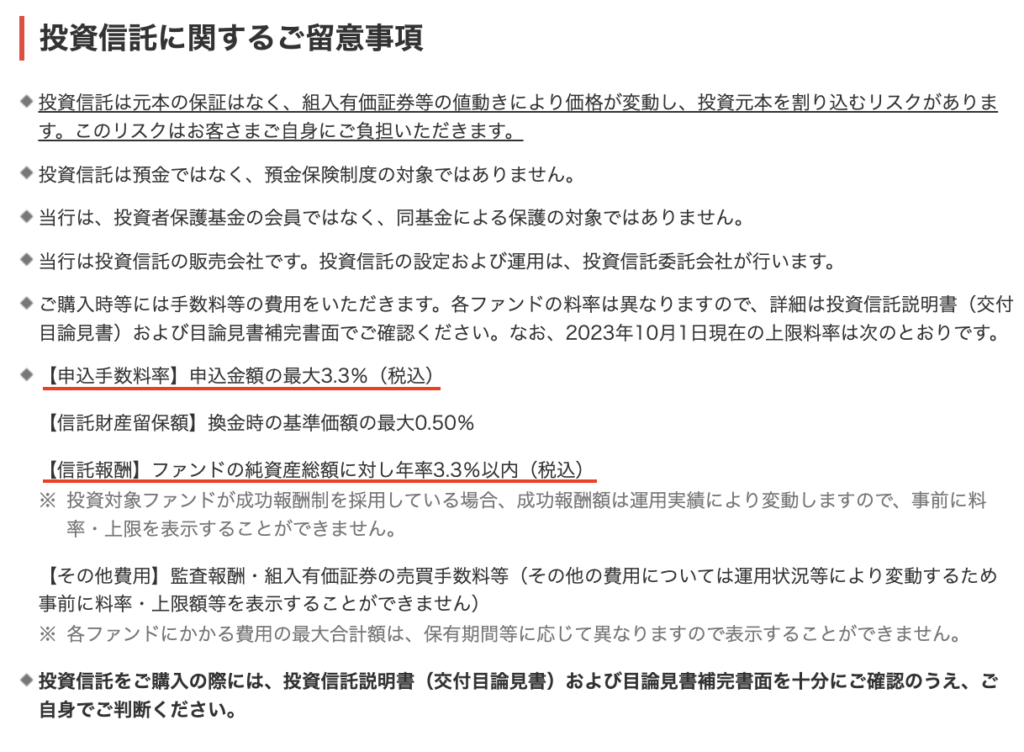

セット商品の投資信託ですが、webであれば下の方に、パンフレットであれば裏面などに小さく以下のような「留意事項」が書いてあります。

ここに投資信託の手数料が記載してありますが、ここを見て計算して考える方がどれくらいいるのかは疑問です。

ここまでしっかりと確認する人は少ないだろうね

確かに文字も小さいしご高齢の方には大変ね。

では手数料を計算してみましょう。

①申込手数料率:最大3.3%

これは投資信託の購入手数料です。

②信託報酬:年率3.3%以内

投資信託を購入すると毎年取られる

※信託財産留保額は途中で投資信託を途中で換金するときに掛かる手数料なのでここでは割愛します

◉投資信託100万円

購入手数料:3.3%→33,000円

信託報酬:3.3%→33,000円(毎年)

年間合計手数料:最大66,000円

2つの合計で計算すると…

投資信託の手数料66,000円から定期預金の利息8,930円を引くと

8,930円 ー 66,000円 = ー57,070円

という計算になります。つまり投資信託で57,070円を上回るリターンを獲得できなければ、通常の0.002%の定期預金に負けるのです。

「退職・相続運用プラン??」

「え?」

って感じですね。

そしてこんな注意書きもあります。

『期間中でも金利情勢等によっては事前の告知なく金利・期間を変更またはプランを中止することがあります』

銀行は、正義の味方ではなく営利団体であることを頭に叩き込んでおきましょう。

知識がなければ食い物にされるだけです。

投資信託の手数料で利益になるから3.5%の金利を提供できるのね?

完全に3.5%はエサで売りたいのは手数料の高い投資信託だろうね。

銀行の詐欺まがいの手法

このようなセット販売は、銀行が一見親切に見えるサービスを提供しているように装いながら、実際には消費者を欺いて不当な利益を得ようとする詐欺まがいの手法と言えます。

他にも高金利の外貨定期預金など、購入した瞬間に損がほぼ確定するような商品はあります。消費者は、銀行が提供する金融商品の背後にある真実を理解し、慎重に判断する必要があります。

消費者へのアドバイス

消費者は、銀行の提案する金融商品に飛びつく前に、その商品の全体的なコストとリターンをしっかりと評価し、自分にとって本当に有利なのかを冷静に判断することが重要です。また、手数料が不要な投資信託など、より消費者にとって有利な金融商品を選択することも一つの方法です。

この記事は、銀行のセット販売の実態に光を当て、消費者が賢明な金融判断を下すための警鐘を鳴らしています。消費者は、このような情報を参考にして、自分の資産を守るための知識を身につけることが大切です。